小V财讯/河马

据创业板公告显示,深交所将于7月26日审议浙江普莱得电器股份有限公司(下称:普莱得)创业板首发事项。招股书显示,普莱得本次公开发行拟募集资金5.6亿元,计划用于年产 800 万台 DC 锂电电动工具项目。

公开资料显示,普莱得主要从事电动工具研发、设计、生产和销售。公司产品覆盖电热类、喷涂类、钉枪类、吹吸类、冲磨类、蒸汽类等六大产品系列,广泛应用于家庭装修、工业制造、建 筑施工、园林维护等多个领域。

值得一提的是,报告期内,ODM业务是普莱得营业收入主要来源,各期均为公司贡献了九成以上营收。公司ODM客户主要为 Stanley Black&Decker(史丹利·百得)、BOSCH(博世)、Makita(牧田)、Metabo(麦 太保)、Einhell(安海)、ADEO(安达屋)、Kingfisher(翠丰)、Harbor Freight Tools(HFT)等世界知名品牌商和零售商。

能耗与营收不匹配高增长存疑

近年来疫情反复之下各行各业都受到波及,但是普莱得营业收入却保持公司增长。招股书显示,2019-2021年(下称:报告期)公司营业收入分别为29,488.27万元、39,180.90万元、67,278.52万元,复合增长率高达51.04%,其中2021年同比增长更是高达71.71%。那么并不涉及抗疫概念的普莱得为何能在疫情期间保持如此高速增长?

而且报告期内普莱得的员工人数和毛利率的变动与营业收入增速并不匹配。以员工人数为例,报告期各期公司员工人数分别 446人、688人、759人,其中2021年公司员工人数仅增长11%。另外,同期公司主营业务毛利率相对平稳并无重大波动,报告期各期公司综合毛利率分别为 33.83%、32.43% 和 29.57%。

不仅如此,作为主要从事生产的代工企业,报告期内公司的能源消耗情况与营业收入也并不匹配。根据招股书显示,普莱得日常生产主要消耗能源为电力,报告期各期,电力支出分别为322.39万元、401.39 万元、524.89 万元。根据公司披露的各期电价测算得知,同期公司用电量分别为 447.76 万度、590.28万度、 783.41万度。

(制图:小V财讯 数据来源:招股书)

结合报告期内普莱得毛利率情况来看,按理说毛利率呈下降趋势,那么在营收增长的情况公司的能源消耗增速应该要高于营收增速。然而公司能源消耗增速却远不及营业收入增速,尤其是2021年公司营业收入增加71.71的情况下,公司能源消耗仅增加32.72%。

而且报告期内公司外协占比也是呈现下滑趋势,报告期各期,普莱得委外加工费用占比分别为 2.18%、1.87% 、1.92%。那么在并未增加外协占比且毛利率下行的情况下,普莱得在没有与营收相匹配的能源消耗支撑是如何完成正常的生产制造呢?而这也无疑让普莱得营业收入的真实性画上了问号。

电源线供应商为同电话企业

而且有意思的是,在初能源消耗不匹配的情况下,普莱得的营业成本增速倒是与公司营业收入增速基本一致。然而仔细研究却发现公司在原材料采购上也是存在疑点。

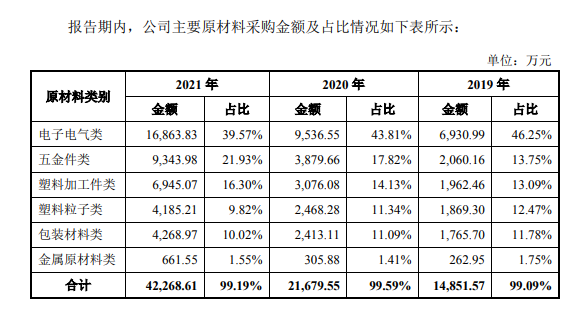

招股书显示,普莱得主营业务成本包括直接材料、直接人工、制造费用、委托加工费和合同履约成本等。其中,报告期内普莱得主要原材料的采购金额分别为 14,851.57 万元、21,679.55 万 元和 42,268.61 万元,占主营业务成本的比例分别为 77.79%、78.93%、82.21%。

(来源:招股书)

普莱得物料采购类别主要包括电子电气类、五金件类、塑料加工件类、包装材料类、塑料粒子类、金属原材料类等。然而小V财讯却发现,公司的主要供应商竟然是同电话企业。

(来源:问询回复)

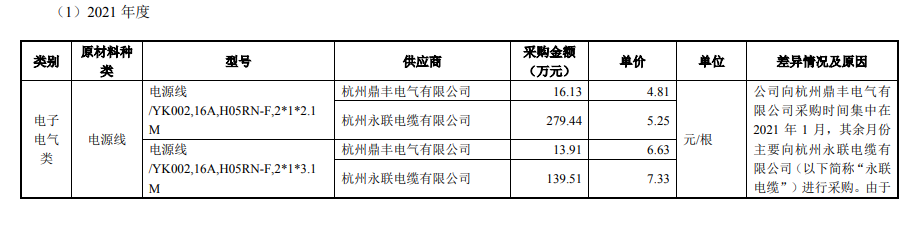

问询回复显示,杭州鼎丰电气有限公司和杭州永联电缆有限公司是普莱得电源线原材料的主要供应商,其中杭州鼎丰电气有限公司还是公司2018年第二大供应商。

(来源:企查查)

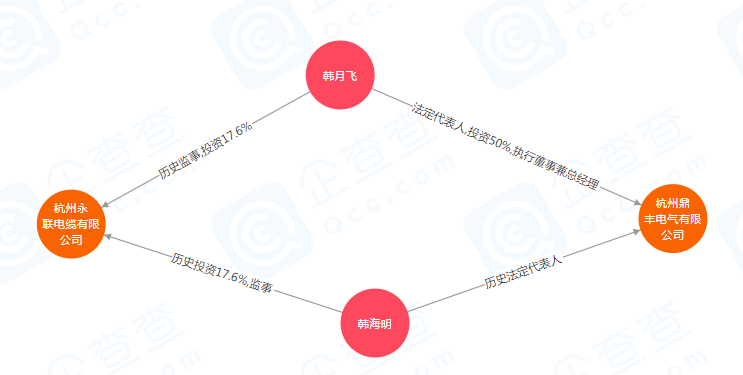

值得注意的根据工商资料显示,作为普莱得主要供应商的杭州鼎丰电气有限公司与杭州永联电缆有限公司为同电话企业。不仅如此,两公司还存在股权关联鼎丰电气法定代表人韩月飞同时为永联电缆的股东之一。

那么明明两家供应商为直接关联方,还如此大费周章的左手转右手背后到底是怎样的猫腻呢?如此明显的工商关联而普莱得为何在问询回复中却对于二者之间的关联只字未提呢?

虽然目前无法确定普莱得在其中扮演怎样的角色,但是同一关联下的两供应商,却能分别成为公司独立供应商背后必定有着不为人知的猫腻,同时也让人质疑公司采购成本的真实性。

综合来看,普莱得营业收入和营业成本均有疑点,那么有没有公司为了匹配营业收入高增长而人为调节营业成本的可能呢?诸多疑云之下,普莱得的IPO之路又胜算几何?让我们拭目以待。

(严正声明:上文内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们