小V财讯/小白

近年来,国家出台了多项政策与基金鼓励机制,大力提倡发展半导体行业。利好政策频出,吸引了大批企业加码,谁都想在芯片行业分一杯羹。然而随着2022年疫情反复、通货膨胀、需求收缩、地缘政治等多重因素的影响下,全球半导体产业进入了下行周期,不少半导体厂商在这一年都出现了业绩下滑,甚至陷入了亏损的困境。

据企查查公开信息显示,仅2022年有超过5000家芯片相关企业吊销、注销。可以预见,在未来将会有更多行业公司会被淘汰出局,整个行业会迎来大洗牌时代。当下的行情也直接影响到行业上下游处于IPO阶段的企业,毕竟大环境如此谁又能“独善其身”呢?

而近期主板平移项目中的柏诚系统科技股份有限公司(下称:柏诚股份)作为洁净室系统集成解决方案提供商,公司主要为高科技产业的建厂、技改等项目提供专业的洁净室系统集成整体解决方案,半导体及泛半导体行业是公司公司的主要收入来源之一。根据申报资料显示,本次IPO公司拟募资资金4.7亿元,用于装配式机电模块生产基地及研发中心建设项目和补充流动资金2.1亿元。

巨额分红现金充沛募投合理性存疑

值得一提的是虽然柏诚股份主要服务于各种高科技企业,但公司自身的科技含量却并不高,这点无论是从公司的研发投入还是研发成果可见一斑。招股书显示报告期各期,公司研发投入分别为 507.40万元、502.00万元、635.12万元和434.07 万元,占各期营业收入的比例分别为0.27%、0.26%、0.23%和0.34%,远低于同行业可比公司2%左右的研发费用率。

如此低的研发投入下,公司的研发成果自然不言而喻,仅有的两项发明含金量也是极地,可见柏诚股份虽然挂着科技公司之名实质上仍是一家工程公司而已。而作为一家年研发费用不过500万左右的公司,柏诚股份本次却要募资建设研发中心,这个合理性和必要性真的是个大问号了。

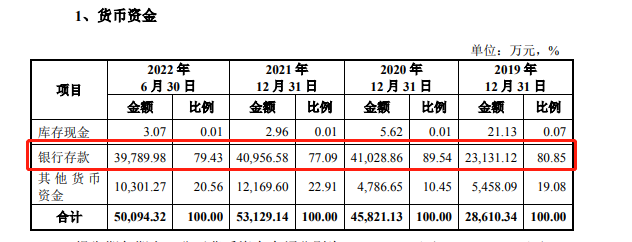

然而更离谱的是公司本次拟募集2.1亿元用于补充流动资金,而截止2022年6月末公司货币资金高达5亿元,其中光是银行存款就接近4亿元。账上躺着4个亿还要募流2.1亿元?是真拿股市当提款机嘛?募流用来理财嘛?

要知道这还是在公司现金分红3.49亿之后,根据招股书显示2019年-2021年,柏诚股份现金分红分别为2.77亿元、4286.89万元、2921.25万元,三年合计现金分红3.49亿元。而上述同期公司净利润也不过是4.36亿元,相当于同期公司净利润的八成都被掏空,其中大部分流入了实控人过建廷一家的口袋。

柏诚股份控股股东柏盈控股持有公司66.24%的股份,柏盈控股的股东是过建廷、过稼阳父子;过建廷直接持股25.48%,由他担任执行事务合伙人的员工持股平台无锡荣基占股3.82%,过建廷合计控制公司95.54%的股权。按照父子二人直接、间接持有公司91.85%的股权计算,实控人及其子从报告期内将近3.5亿元的分红中大约获得了3.2亿元。

营收增速急刹车可持续性待考

然而值得注意的是,柏城股份有近五成左右营业收入来自于半导体以及泛半导体行业,因此公司也不可能独善其身。招股书披露业绩显示,2019 年-2022 年 1-6 月,柏城股份实现营业收入分别为 18.57 亿元、19.47 亿元、27.42 亿元、12.87 亿元,同期实现归属于归属于母公司所有者的净利润分别为 1.66 亿元、1.18 亿元、1.52 亿元、1.34 亿元。

看似报告期内柏城股份并未受半导体行业周期影响,实际上却是寒气已经传导至公司。招股书显示公司期后业绩明显下滑,其中2022 年下半年,公司营业收入为 146,460.57 万元,公司经审阅的营业收入较上年同期下降 16.66%。受此影响,2022 年度,公司经审阅的营业收入为 275,146.36 万元,较上年同期增长 0.33%。而这或许仅仅是开始,未来随着半导体行业的不确定性传导下,柏诚股份业绩也充满不确定性,有待市场进一步的考验。

(严正声明:上文内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们