小V财讯/小白

根据上交所公告显示,上交所上市审核委员会定于2023年6月2日召开2023年第44次上市审核委员会审议会议,届时将审议新黎明科技股份有限公司(以下简称“新黎明”)的首发事项。

公开资料显示,新黎明主要从事厂用防爆电器的研发、生产和销售,致力于为不同行业内具备特殊生产环境的客户提供高等级防爆电器产品,公司主要产品包括防爆电器、防爆灯具、防爆管件、三防产品及智能防爆设备等,主要用于易燃易爆、粉尘、强振动、强冲击、强腐蚀、高低温、高湿、电磁干扰、宽电压输入等防护要求较高的特定场所。

毛利率持续下滑研发费用低于行业均值

本次申报新黎明拟募集资金5.6亿元,值得一提的是其中有1.66亿元计划用于补充流动资金”。然而公司募资补流的同时,报告期内却又多次大手笔分红。招股书显示,2020年-2022年现金分红金额分别为2051.73万元、2051.73万元、2735.64万元。IPO期间紧急分红再募流,新黎明如此这般操作不免让人质疑公司募投补流的必要性和充分性。

要知道虽然报告期内新黎明营业收入和净利润表现不俗,但是公司主营业务毛利率却是呈现下滑趋势。招股书显示,2020年-2022年,新黎明营收分别为6.37亿元、7.19亿元及8.35亿元;净利润分别为8048.13万元、9370.05万元及1.16亿元;扣非后净利润分别为7562.59万元、8597.93万元及1.06亿元。同期,新黎明主营业务毛利率分别为54.48%、53.41%、49.9%。

另外,新黎明的研发费用低于同行业水平。报告期内,新黎明研发费用分别为2417.36万元、2566.47万元、2876.04万元,研发费用率分别为3.79%、3.57%、3.44%,低于同行业上市公司研发费用率平均值4.36%、4.20%、5.30%。

同业竞争隐而不宣还隐瞒供应商环保处罚

另外在信息披露方面,新黎明近乎选择性的披露也令人生疑。

招股书显示,2022年7月公司收购苏州厚利春塑胶工业股份有限公司(以下简称:厚利春 )30%股权,成为厚利春第一大股东。根据厚利春2022年报显示厚利春主营业务为各类消防管及消防卷盘总成消防用喷管及总成园艺及农业用喷雾管及总成工业用高压空气管及扣压机的研发生产及销售。

虽然,新黎明并非是厚利春实际控制人,但是作为厚利春第一大股东,且从主营业务和关联交易来看,两者主营业务存在重叠情形、或构成同业竞争,但是公司在上会稿中却并未提及相应风险。

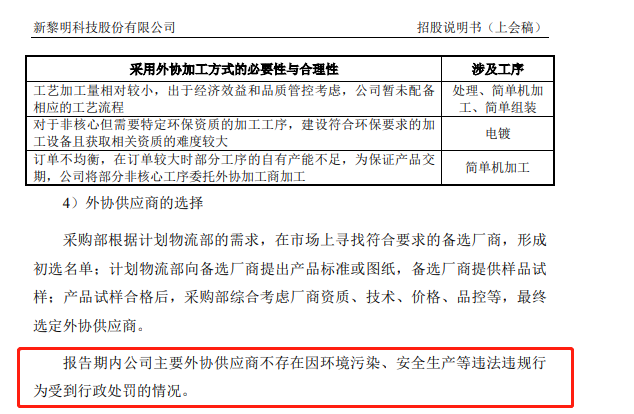

此外,新黎明在上会稿中称,报告期内公司主要外协供应商不存在因环境污染、安全生产等违法违规行为受到行政处罚的情况。但是《V财网》通过工商信息核查显示,公司主要外协供应商却存在环保违法情形。招股显示常熟市第五电镀厂(普通合伙)是公司2022年第三大外协供应商,根据苏环行罚字﹝2023﹞81第010号显示,常熟市第五电镀厂(普通合伙)《排污许可管理条例》第十七条第二款,不正常运行污染防治设施违法排放污染物,被苏州市生态环境局处于200,000.00元的行政处罚。

(严正声明:上文内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们