见微知著 睹始知终

V财网

小V研究

编辑/高飞

排版/莫莫

三年两闯A股,广州科莱瑞迪医疗器材股份有限公司(以下简称“科莱瑞迪”)的IPO之路,注定布满荆棘。从创业板折戟到北交所“降维”闯关,公司虽缩减募资规模、更换保荐机构,却始终未能根治2022年被否的三大核心顽疾——成长性不足、创新属性薄弱、经营合规存疑。股权失衡、财务真实性存疑、创新空心化,再叠加供应链依赖、诉讼缠身等多重隐忧,每一个隐患,都是其上市路上绕不开的“致命绊脚石”。

内控混乱独立董事不独立

北交所公告显示,科莱瑞迪北交所IPO将于3月13日上会,这是其三年内第二次叩击A股大门。回溯2022年9月22日,公司首次冲击创业板被深交所直接否决,理由直指“不符合发行条件、上市条件或信息披露要求”,核心问题早已摆上台面。如今,公司顶着“国家级专精特新小巨人”“广东省制造业单项冠军”的双重光环,选择门槛相对较低的北交所闯关,看似稳妥,实则是对核心顽疾的“避重就轻”。

从治理结构来看,科莱瑞迪本质上就是一家“夫妻店”。实控人詹德仁、李力夫妇合计掌控64.93%的表决权,绝对控股地位让股东大会、董事会的制衡机制彻底沦为“摆设”,中小股东的话语权被完全架空,全程沦为陪跑者。

更致命的是,公司内控漏洞百出,早已触碰监管红线:曾有前广东证监局稽查二处主任科员入职公司并持股,公司却刻意隐瞒该人员的关联信息,构成明确的信息披露违规;后续该人员又突然辞职套现离场,其内控混乱程度可见一斑。此外,报告期内公司还存在实控人垫资、股权激励违规延期等违规操作,境内经销商中甚至有实控人亲属控制的企业,相关交易价格的公允性无从考证,且早期未如实披露该类关联关系,直至监管问询施压后才补充公开。

尤为值得警惕的是,公司独立董事任职的独立性存疑,进一步加剧了治理乱象。周凌宏先生担任公司独立董事,但其履历显示,2004年至今,他历任南方医科大学生物医学工程系副教授、教授,而报告期内公司与南方医科大学多家直属医院存在密切的研发合作与业务往来。具体来看,公司与南方医科大学第三附属医院合作开展《膝关节术后康复智能交互系统研究》《脊柱侧凸矫正机器人双中心、随机、平行对照、优效性临床试验》两大项目,与南方医科大学南方医院合作《2021年度残疾人辅助器具专项课题》;更关键的是,南方医科大学珠江医院以146.62万元的应收账款,位列公司2023年第五大应收账款方。

根据《上市公司独立董事管理办法》规定,与上市公司有重大业务往来单位任职的人员,不得担任独立董事。而科莱瑞迪在与南方医科大学体系存在多重关联的情况下,仍聘请该校在职教授担任独立董事,明显违背独立性要求。这种关联关系让周凌宏先生难以保持客观中立,其在审议关联交易、研发合作等相关事项时,极易受到任职单位利益影响,无法真正发挥独立董事的监督制衡作用,难以维护中小股东合法权益,进一步印证公司治理水平远未达到上市企业的基本要求。

关联纠缠财务真实性存疑

l

营收稳步增长的表象下,是科莱瑞迪“盈利虚胖”的真相,其财务真实性更是疑点丛生、经不起推敲。据同花顺金融数据库显示,2022至2024年,公司营收从2.33亿元增至2.85亿元,看似稳步攀升,但归母净利润却从6936.73万元波动下滑至6721.48万元,综合毛利率更是连续四年走低,从64.63%跌至61.05%,盈利能力持续失血、每况愈下。

这一下滑趋势背后,是医用耗材行业带量采购、阳光采购政策的持续挤压。尽管目前其核心产品尚未纳入国家集采,但价格下行压力已逐步向生产端传导,未来大概率面临“量价双杀”的绝境。更可疑的是,公司经销收入占比常年超70%,境外收入接近40%,过高的经销比例让终端销售穿透核查难如登天,经销商囤货、虚增收入的猫腻难以排查。

其中,公司持股40%的联营企业美国科莱,既是第一大境外客户,又无偿授权公司核心商标“Klarity”。双方交易毛利率显著低于其他境外客户,且应收账款长期逾期,甚至通过往来款抵消回款,资金流异常诡异,利益输送嫌疑昭然若揭;同时,境外收入存在第三方回款现象,资金流、业务流、票据流无法完全匹配,进一步坐实了市场对其财务真实性的质疑。

创新空心化专精特新光环名不副实

l

顶着“国家级专精特新小巨人”的头衔,科莱瑞迪的创新实力却远不及同行业公司,存在创新空心化的尴尬。公司研发费用率仅为7.48%,不仅远低于医疗耗材行业15%的平均水平,甚至不及爱美客(10.04%)、华熙生物(8.68%)等同行企业,研发投入吝啬至极。研发团队规模勉强达标,创新产出更是惨不忍睹:133项专利中,维持年限超10年的仅7件,占比仅5.74%,且多数为实用新型和外观设计专利,核心专利老旧不堪、即将失效;2025年申请的多项发明专利仍处于未授权或实质审查阶段,自主创新能力近乎为零。

更关键的是,公司部分关键技术依赖外部授权,核心产品放疗定位耗材市占率已达42.5%,位居国内第一、全球第三,市场早已触及天花板,而新产品研发多年仍未实现规模化放量,成长性彻底枯竭——这也是其2022年创业板被否的核心症结,如今依旧未得到根本改善。

雪上加霜的是,公司还面临供应链依赖、诉讼缠身、合规存疑等多重潜在风险,进一步加剧了上市不确定性。供应链端,核心原材料聚己内酯高度依赖英国供应商Ingevity UK Ltd.,2025年上半年采购占比仍达27.41%,公司自身也坦言,短期内无法实现国产替代,一旦遭遇国际贸易政策变动、物流中断,生产将直接陷入停滞。

法律层面,2023年7月公司被澳思美日用化工起诉,索赔金额高达1153万元,约占2024年归母净利润的17.1%,一旦败诉,将直接重创公司业绩;合规层面,报告期内公司曾在租赁场地超产能生产,虽已完成整改,但仍存在被行政处罚的风险,合规隐患从未彻底消除。

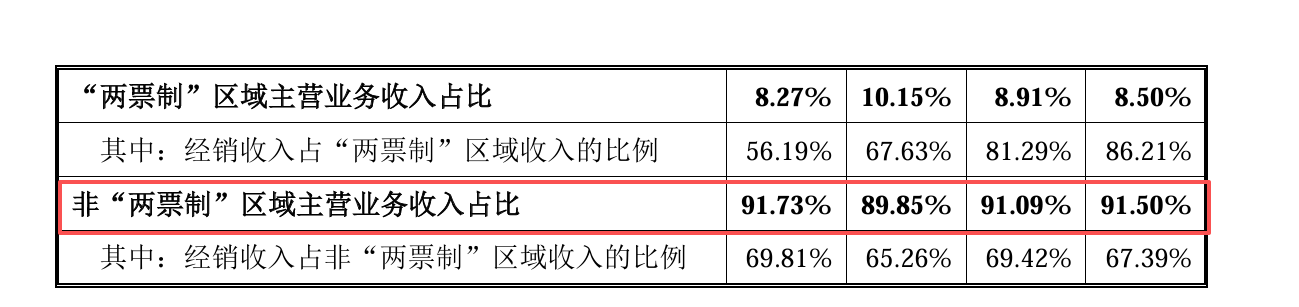

九成收入来自非两票制区域

l

在合规与经营层面,“两票制”政策正成为悬在科莱瑞迪头顶的“达摩克利斯之剑”,对其业绩可持续性构成实质性冲击,且影响远超一般行业风险。

两票制要求医用耗材从生产企业到医院仅限两次开票,中间层层加价的“多级代理”模式被彻底斩断。这一政策直接重构了行业生态:一方面,流通环节被大幅压缩,经销商利润空间从过往30%-50%的高毛利骤降至5%-8%的微薄水平,行业洗牌加速,中小经销商纷纷出局;另一方面,出厂价与终端价的价差被强制收窄,企业需直接对接数量有限的合规配送商,销售费用率被迫抬升,传统“带金销售”的灰色地带被严密封堵。

对九成收入来自非两票制区域的科莱瑞迪而言,这场变革是致命的。公司长期依赖经销为主的模式,报告期内经销收入占比高达70%以上,且存在大量层级经销商。两票制落地后,公司需投入巨额成本完成渠道整合、合规改造与配送商遴选,运营成本与管理费用率将显著上行。更严峻的是,两票制与带量采购形成“政策双杀”:集采以价换量,平均降幅动辄超50%,而两票制进一步挤压了价格下行空间,公司毛利率已连续四年下滑,未来恐面临“量价齐跌”的双重挤压。

END

以上内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请标明出处!