见微知著 睹始知终

V财网

小V研究

创业板向来是“硬科技”“高成长”的定位,本是筛选优质企业的试金石,却偏偏有企业试图钻空子、耍小聪明。浙江欣兴工具股份有限公司(下称“欣兴工具”),从主板折戟后转身扑向创业板,妄图用“换赛道”掩盖自身的致命短板,可层层剥开其包装,成长性不足、研发薄弱、关联交易隐瞒等一系列硬伤,早已暴露无遗,合规风险更是一触即发。

成长性不达标研发人员本科占比仅两成

3月31日,欣兴工具将迎来创业板首发上会,拟募资5.6亿元冲击上市,背后是朱氏家族掌控92.65%表决权的绝对控股格局,看似底气十足,实则早已千疮百孔。最讽刺的是,这家宣称“经营业绩持续增长”的企业,连创业板最基本的成长性门槛都达不到。

明明在主板申报受挫,却转头瞄准创业板,核心目的只有一个——规避主板更严格的审核标准,妄图用创业板的“创新”定位,掩盖自己成长性不足的硬伤。可深交所早已明确,创业板营业收入复合增长率指标已从20%提高至25%,更强调成长性与硬科技属性,欣兴工具的这点“小心思”,终究是搬起石头砸自己的脚。

翻开欣兴工具的业绩数据,看似亮眼的营收、利润增长,实则是“矮子里拔将军”的自欺欺人。报告期内,公司营业收入分别为39,127.51万元、42,525.27万元、46,727.27万元及24,437.11万元,扣非归母净利润分别为16,547.04万元、17,052.57万元、18,364.64万元及9,747.10万元,表面看似稳步增长,可核心产品的增速却惨不忍睹。2022-2024年,核心环形钻削系列产品年复合增长率仅9.53%,即便增速相对较高的高速钢钢板钻、孔钻,年复合增长率也不过17.19%、20.02%,拟募资投入的实心钻削系列产品,年复合增长率也才19.76%。

这组数据,距离创业板“最近三年营业收入复合增长率不低于25%”的硬性要求,差的不是一星半点,而是天壤之别。说白了,欣兴工具就是典型的“增长乏力”,主营业务没有爆发性,核心产品竞争力不足,连最基本的成长性都不达标,却妄图通过转板创业板“曲线上市”,这种投机取巧的操作,不仅是对创业板定位的无视,更是对投资者的不负责。

更致命的是,成长性不足的背后,是研发能力的严重缺失,而这恰恰是创业板最看重的“硬科技”底色。截至2025年6月30日,欣兴工具96名研发人员中,本科及以上学历仅有21人,占比仅21.88%,大专及以下学历占比高达78.12%,远超同行平均水平,这样的学历结构,与高端刀具研发的需求严重脱节。更讽刺的是,公司研发费用率不仅低于行业均值,还在持续下滑,研发成果转化效率低下,创新能力薄弱到不堪一击。

一边是创业板对“硬科技”的高要求,一边是欣兴工具“低学历、低投入、低产出”的研发现状;一边是转板冲刺上市的急切,一边是连成长性门槛都达不到的尴尬。欣兴工具的转板之路,从一开始就充满了不合理,所谓的“转型闯关”,不过是一场掩盖自身短板的骗局。

客户与关联方共用邮箱或隐瞒关联交易

如果说成长性不足、研发薄弱是欣兴工具的“硬伤”,那么关联交易的刻意隐瞒、合规性的严重缺失,就是它的“致命隐患”。信息披露的真实性、完整性,是IPO审核的红线,可欣兴工具却视红线为无物,在关联交易披露上遮遮掩掩,一处“共用邮箱”的细节,撕开了其违规操作的冰山一角。

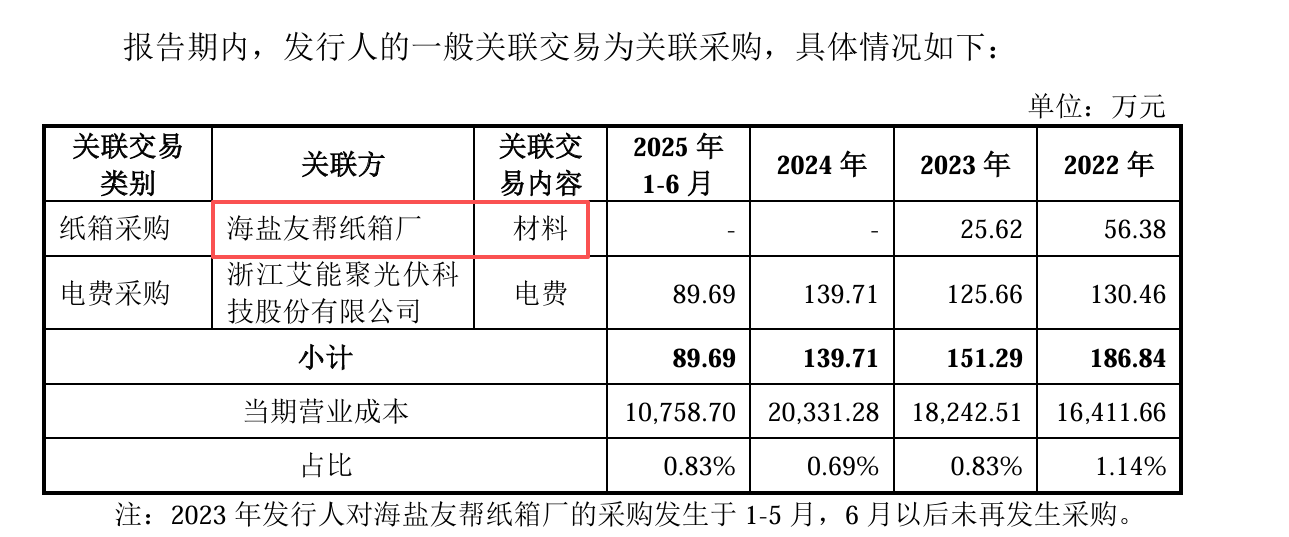

(来源:欣兴工具创业板问询回复)

根据欣兴工具创业板问询回复披露,公司关联交易对象之一的海盐友帮纸箱厂,是实际控制人之一姚红飞的胞妹姚红霞控制的企业,报告期内公司对其存在材料采购事宜,这一点本是明确的关联关系,理应如实、完整披露。可欣兴工具却选择性披露,对背后隐藏的更深层关联,避而不谈、讳莫如深。

(来源:企查查)

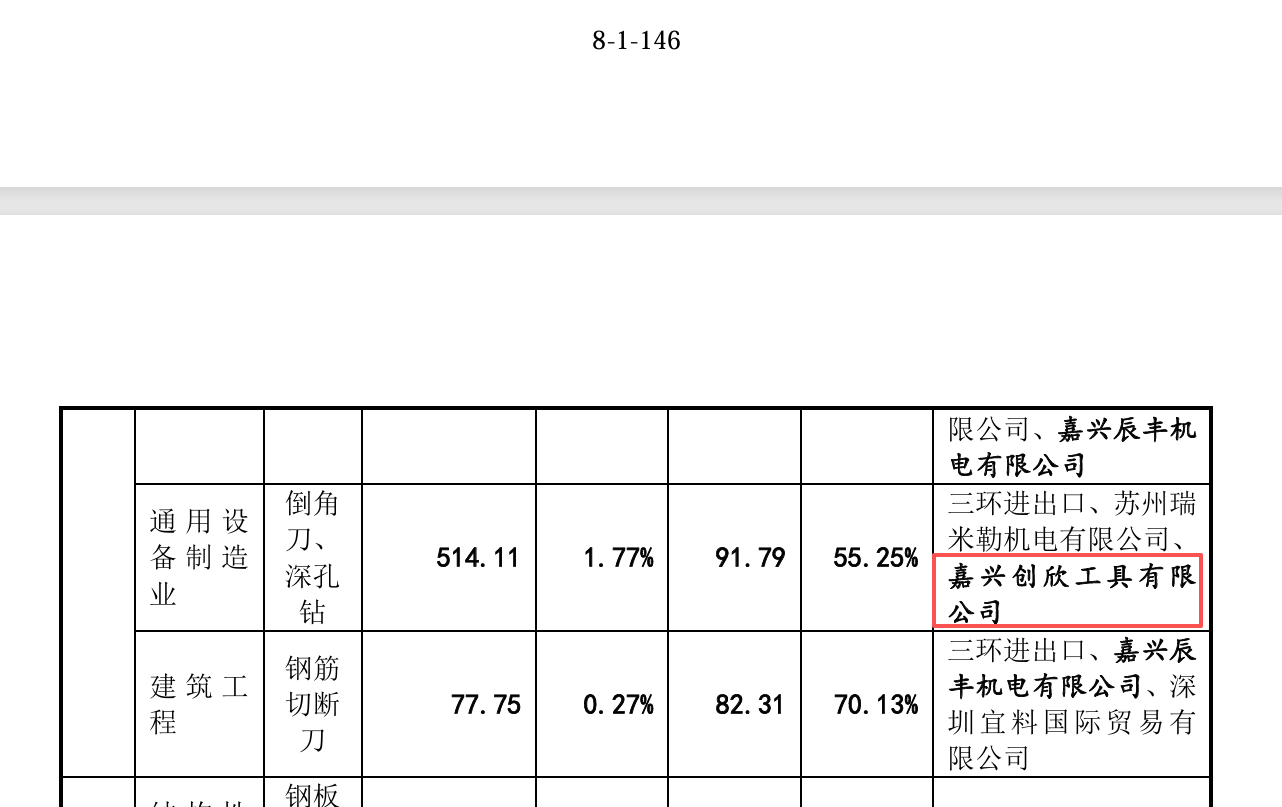

企查查公开信息显示,海盐友帮纸箱厂2024年企业年报的联系邮箱为654945960@qq.com,而这个邮箱,竟然同时也是嘉兴创欣工具有限公司2024年企业年报的联系邮箱。一个邮箱,同时绑定两家看似无关的企业,这绝非偶然,更不是所谓的“巧合”——要知道,嘉兴创欣工具有限公司可不是普通企业,它是欣兴工具的核心客户,根据欣兴工具主板问询回复,2023年该公司还是欣兴工具倒角刀、深孔钻的主要客户之一。

(来源:欣兴工具主板问询回复)

一个是关联方,一个是核心客户,两者共用一个邮箱,其中的猫腻不言而喻。敢问欣兴工具,嘉兴创欣工具有限公司与海盐友帮纸箱厂,到底是不是同一控制下的企业?两者之间是否存在未披露的关联关系?如果不存在关联,为何要共用一个邮箱,刻意混淆界限?如果存在关联,那么欣兴工具两次申报IPO,均未披露这一关键关联,是否构成刻意隐瞒关联交易?

更值得警惕的是,这种“客户与关联方共用邮箱”的操作,背后很可能隐藏着利益输送、虚假交易等更深层的违规行为。试想,若两家企业同属同一控制,那么欣兴工具与嘉兴创欣工具有限公司的交易,本质上就是关联交易,而刻意隐瞒这一关系,很可能是为了粉饰业绩、规避关联交易的监管限制,这种行为,不仅侵犯了投资者的知情权,更涉嫌违反《证券法》相关规定,合规风险一触即发。

END

以上内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请标明出处!