周三,随着市场对于中东战事可能即将结束的乐观希望重燃,亚洲股市从17年来最糟糕的一个月中反弹,MSCI亚太指数盘中上涨3.7%。此前,美国总统特朗普表示,他预计美国将在两到三周内结束与伊朗的战争,并将霍尔木兹海峡的问题留给其他国家解决。

然而,就在昨日,新兴市场股票曾一度抹去了2026年的涨幅,因为中东带来的能源危机威胁到经济增长,并可能加速通货膨胀。周二, MSCI新兴市场指数一度下跌0.9%,抹去了年初至今超过15%的涨幅,MSCI亚洲指数也一度抹去了2026年的涨幅。

回顾年初,亚洲市场曾一路高歌猛进,投资者持续涌入该地区的人工智能基础设施股票。虽然最初的抛售主要集中在依赖能源进口的国家,但对战争对全球经济影响的担忧正在引发更广泛的蔓延,拖累亚洲股市迎来反转。MSCI亚洲指数年初至今上涨15%,并在2月27日创下历史新高,远超全球股市表现。然而,随着货币政策收紧和关键原材料供应紧张的预期促使市场重新审视增长逻辑,涨幅已基本消失。

由于韩国、日本和印度等亚洲经济体严重依赖中东国家进口能源,尤其容易受到石油冲击的影响,韩国、日本和印度的股市基准指数下跌超过10%,这令市场担忧成本上升会对企业利润造成负面影响,并可能导致为抑制通胀而提高利率。

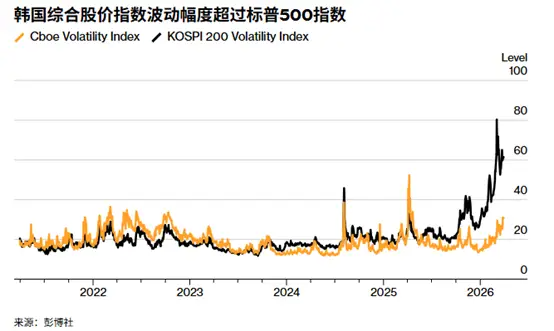

尤其是韩国股市的表现更加脆弱(在中东局势紧张升级之前,韩国股市一直是全球表现最佳的市场。),韩国作为能源进口国的地位也增加了通货膨胀加剧和货币政策收紧的风险。该国超过70%的原油进口依赖中东,因此极易受到石油价格冲击的影响。当局已在考虑扩大驾车限制范围,凸显了对能源成本上涨日益增长的担忧。与此同时,市场对存储芯片需求的乐观情绪也开始降温。

彭博社数据显示,韩国综合股价指数(KOSPI)本月已下跌近17%,在彭博追踪的92个主要股指中跌幅最大。外国投资者也正面临创纪录的资金外流。截至周一,本月韩国股市总市值已蒸发7390亿美元。

而同样是在亚洲市场,相比之下,中国股市表现优于全球同行,正成为应对伊朗战争的最佳市场之一,其相对于全球同行的表现有望达到自2025年8月以来的最强劲水平。

为何中国股市独显韧性?

强大的能源战略储备与结构转型:中国拥有庞大的战略石油储备,据估算在最坏情况下足以弥补中东地区约六个月的进口损失,这为应对短期供应中断提供了坚实的缓冲。更重要的是,中国在可再生能源领域的快速发展,有效降低了对传统化石能源进口的直接依赖,增强了能源安全。

独特的市场与政策环境:在全球通胀压力加剧的背景下,中国正处于通货紧缩缓解的阶段,这使得其货币政策拥有更大的独立性,不必像其他经济体那样因输入性通胀而被迫收紧。此外,人工智能领域的持续进步、应对中美贸易紧张局势的稳健策略以及监管环境的放松,都有效重建了投资者信心。

估值优势与资金流向:按盈利指标计算,中国股票的交易价格仍比MSCI全球指数折让约20%,具备显著的低估优势。这也使得越来越多的全球银行,如高盛集团,开始看好中国股市,建议在当前价位进行战略性配置,并指出中国市场比大多数市场更能抵御石油冲击。

和美股相比,中国股市同样展现出明显的韧性。自冲突爆发以来,美股成长股成为下跌主力,拖累美股三大指数跌约7%。上证指数虽然受中东战争影响抹去前期涨幅,但跌幅小于美股主要指数。这一表现差异的关键在于:美股处于周期高位,对负面冲击更敏感;而A股估值相对合理,且具备独特的防御优势。中国股票交易价格较MSCI全球指数折让约20%,而美股估值处于历史高位。适度宽松的货币政策、中长期资金入市加速形成正向循环,随着全球资金寻求多元化配置,中国资产成为重要选择。

中国股市的独特优势使其具备了在动荡中保持相对稳定的基础,在能源价格高企的背景下,能源和公用事业类股因具备防御属性和稳定的需求,已成为领涨板块。同时,随着全球资本寻求规避地缘政治和通胀风险,中国市场凭借其战略纵深、政策定力和估值洼地,有望持续吸引资金流入。尤其在中东冲突持续的背景下,大概率将延续跑赢美股和其他亚洲股市的格局。