546

546

据证券时报e公司讯,富佳股份实业有限公司(以下简称:富佳股份)已于11月14日晚间披露中签结果,不日即将登陆A股。富佳股份主营吸尘器、扫地机器人等智能清洁类小家电产品及无刷电机等重要零部件的研发、设计、生产与销售,主要产品包括高效分离无线锂电吸尘器、高效分离有线吸尘器、多功能无线拖把、智能扫地机器人以及高效电机等。

申报资料显示,富佳股份是清洁家电领域内知名的 ODM 供应商,客户群体包括 Shark(主要客户)、伊莱克斯、戴 森、Bissell、史丹利百得、G Tech 等国际著名吸尘器品牌以及米家、顺造、海尔、苏泊尔、小狗等国内知名品牌。

虽然背靠诸多知名客户,富佳股份近年业绩亮眼,但是从行业趋势、商业模式和财务报表等方面来简单分析来看,富佳股份存在着很多明显的风险点。

一、行业趋势

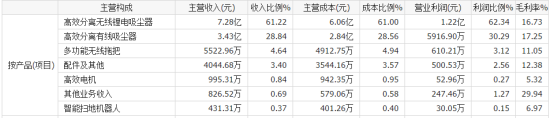

富佳股份的主要营收为吸尘器贡献,因此首先分析下吸尘器行业。

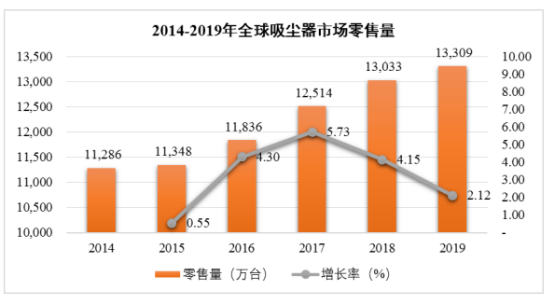

图1

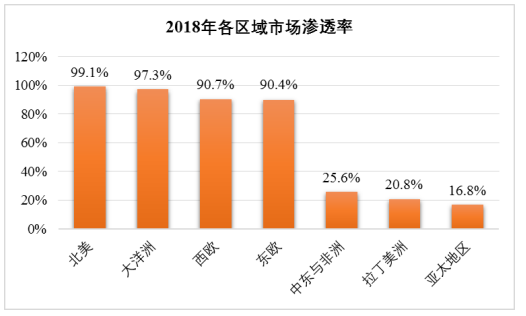

全球吸尘器市场零售量从 2014 年的 1.13 亿台增至 2019 年的 1.33 亿台,近五年的年均复合增长率为 3.4%。从零售额看,2004年至2018 年零售额复合增长率为4.9%。这两个增速数据都很低,可见吸尘器这个细分行业基本属于一个存量替换市场,市场竞争格局比较稳定。此外,分地区来看,西欧、北美和亚太地区是最主要的吸尘器消费区域,零售额占比分别为 31.2%、27.5%、26.5%,合计超过 80%,且吸尘器在欧美市场的渗透率超过 90%,而在其他地区的渗透率一直上不去,这也验证了上述存量市场的结论。

图2

图3

图4

至于富佳股份的智能扫地机器人产品,目前体量太小,而且国内已经存在科沃斯、石头科技等竞争力极强的公司,较难突出重围。另一方面,在懒人经济模式下,智能扫地机器人产品与吸尘器存在一定的替代竞争关系,对于吸尘器整个行业来说,可能面临着一定的挑战。

二、商业模式及风险点

富佳股份主要以ODM贴牌为主,因此毛利率较低。对于ODM、OEM类企业,虽然可以避免品牌商那样巨额的销售费用,但也失去了消费者的认知度。对于吸尘器这类比较成熟的家电产品,技术含量不高,因此很难做到高毛利率。这一类加工贴牌公司一般都缺乏核心竞争力,对下游客户依存度高,缺乏定价权,产品附加值低,赚的都是辛苦钱,主要靠扩大规模降低生产成本来建立竞争优势,比如工业富联、豪悦护理等。

2018 年、2019 年、2020 年和 2021 年 1-6 月,富佳股份向第一大客户 JS 环球生活的销售金额占公司营业收入的比重分别为 92.66%、88.98%、87.89%和 81.99%。第一大客户占比过高,不但会严重削弱公司的话语权,也增加了公司的经营风险,一旦JS出现风险,那富佳股份必然被殃及池鱼。

此外,公司 2018 年、2019 年、2020 年和 2021 年 1-6 月产品出口美国的金额占当期主营业务收入的比例分别为 86.53% 、73.92% 、64.19% 和 53.03%,道理与上述单一客户结构一样,受到美国市场的影响过大,一旦贸易政策有变,营收和净利润势必大受影响,公司2019年的业绩情况也证明了这一点。

图5

三、财务报表

1、利润表

富佳股份去年和今年利润靓丽,原因应该是东南亚、印度等代工厂受疫情影响严重,导致国内订单量暴增。但毕竟国内劳动力价格偏高,待疫情结束或东南亚等国恢复生产后,国内订单大概率会被削减外流。此次发行上市募资项目中,也有在越南建厂计划,正是公司为后疫情时代订单外流情况做的准备。

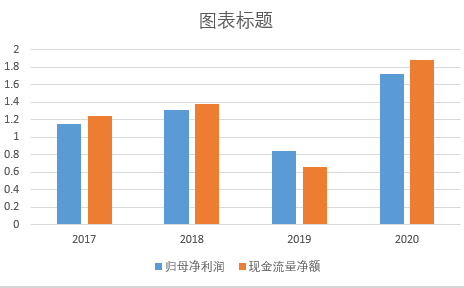

2、现金流量表

图6

净利润和经营活动产生的现金流量净额基本对应;销售商品、提供劳务收到的现金与营业收入也基本对应,公司的经营现金流比较稳定。

图7

图8

由图8可得出富佳股份对借债的需求还是挺强的,而今年投资支出较往年增长较快,若继续靠债务融资的话会提高其负债率,财务风险增大。因此,公司选择上市进行股权融资是比较稳健的做法。

3、资产负债表

图9

应收账款和存货这两个指标自去年以来不甚理想,都是大幅增加的,且幅度超过营收增长,因此也造成各项周转率指标的下滑。

图10

4、其它

富佳股份的固定资产为3.6亿,净资产9.3亿,总体而言属于轻资产运营,因此目前对应的ROE达到了20%以上。影响ROE的因素有三个:一是财务杠杆,二是净(毛)利率,三是资产(存货)周转率。因此,在公司募资上市后,财务杠杆降低,而毛利率和存货周转率表现不佳,ROE必然面临下滑。这也是很多公司的通病。

综上,总体而言,富佳股份存在着很多明显的风险点,行业发展面临瓶颈,缺乏足够的护城河,面对外部变化的风险抗击能力弱。公司暂时也没有开发自身品牌的动作,如果只是一味地走ODM贴牌,命脉被下游大客户及美国关税政策所掌控,市场给予的估值必然不会高。因此小编并不看好此类公司,而富佳股份在资本市场上会有怎样的表现,我们也将继续关注。

长按屏幕识别二维码

打开手机扫描二维码