3176

3176

近几年由于疫情严重,居家办公、远程教学、远程视频会议的需求增加,使得视频会议行业大热。受益于此,股转系统挂牌挂牌企业深圳市维海德技术股份有限公司(以下简称:维海德)向创业板发起冲击。日前,据创业板公告显示,创业板上市委将于1月14日审议维海德的上市首发事项。

维海德主要从事高清及超高清视频会议摄像机、视频会议终端、会议麦克风等 音视频通讯设备的研发、生产、销售和相关技术服务,产品广泛应用于商务视频会议、教育录播、政企业 务、远程教育、远程医疗、网络直播、红外测温等多个领域。维海德本次公开发行拟募集资金约5亿元,用于公司音视频通讯设备产 业化扩建项目、研发中心建设项目、营销网络建设项目和补充运营资金4000万元。

招股资料显示,2018-2021年上半年维海德营业收入分别为21,836.27万元、 28,487.46万元、67,011.41万元、 31,308.12万元,同期净利润分别为4,962.82万元、5,096.35万元、16,832.49万元、8,648.57万元。

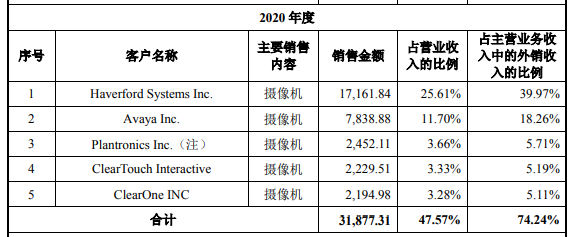

值得注意的是,维海德2020年营业收入的快速增长主要因海外疫情严重,客户的需求强劲,出口销售金额爆发。2021年维海德外销收入42,980.87 万元,而2019年外销收入仅为11,953.33 万元。

而这种爆发性增长明显是不可持续的,维海德预计2021年对出口主要大客户 Haverford、Avaya Inc.全年销售收入较 2020 年预计分别下降 67.40%、40.64%。受此影响,在上会资料中维海德表示,预计2021年度实现营业收入 57,919.83 万元,同比 2020 年下降 13.57%;预计 2021 年度归 属于母公司股东的净利润 13,874.71 万元,同比 2020 年下降 17.57%。

除了增长的可持续性外,维海德的主要业务模式也颇受关注,申报资料显示维海德营业收入主要来于ODM模式。报告期内,ODM 模式销售金额分别为 18,385.36 万元、 23,893.70 万元、58,512.20 万元和 26,793.80 万元,ODM 业务在主营业务中的比重分别为 84.54%、85.56%、87.45%和 86.19%。而相较于ODM业务的高速增长维海德自有品牌产品表现并不亮眼,报告期各期自有品牌产品销售金额分别仅为 3,208.50 万元、3,968.37 万元、8,380.63 万元和 4,174.61 万元。

从营收占比来看,维海德自主品牌不强,虽然短期得益于疫情业绩爆发,但是严重依赖ODM模式经营的模式,在视频会议行业并没有形成品牌和技术上的优势。而未来随着用户在品牌选择、产品使用习惯等方面相对固定,未来推广自主品牌视频会议产品,难度更高,还需支付较高的市场开拓服务等费用。从招股书披露的来看也得到证实,在2019 年后倾斜了销售策略,使得自有品牌毛利率低于ODM模式毛利率的情况下,自有品牌销售占比也未有明显增长。而维海德的募投项目中虽然包含营销网络建设项目来看,维海德也是有意扩张自有品牌,但是短期估计难有建树。

长按屏幕识别二维码

打开手机扫描二维码