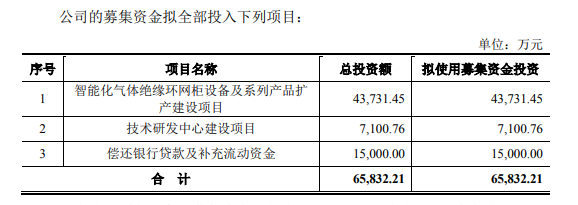

近日,据证监会公告显示,主营业务为配电开关控制设备的研发、生产和销售的万控智造股份有限公司(以下简称:万控智造)的IPO申请将于1月20号上会。万控智造主要产品包括电气机柜、环网柜设备和IE/IT 机柜。本次公开发行拟募集资金约6.6亿元,其中4.4亿元用于智能化气体绝缘环网柜设备及系列产品扩产建设项目。

产能扩张或难消化

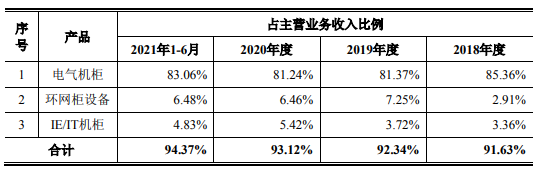

万控智造计划拟近七成总募资用于产能扩张合理性颇具争议。据招股书披露数据来看公司营收主力是以电气机柜为主,以2021年上半年为例,电气机柜销售金额为54,174.76万元,占营收比例为83.31%。而同期环网柜设备销售金额仅为 4,339.15万元,占营收比例仅为 6.67%。

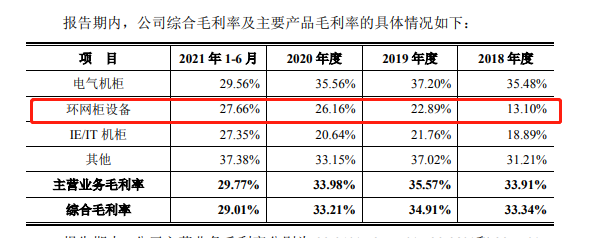

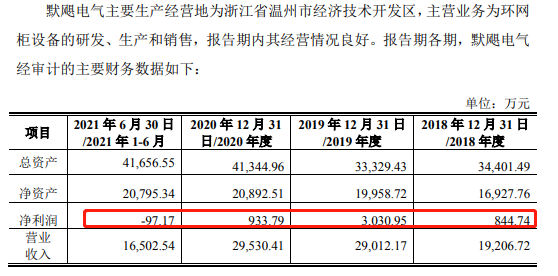

在利润贡献方面环网柜也不及电气机柜,万控智造的环网柜毛利一直不及电气机柜,甚至拉低了公司综合毛利。以2021年上半年为例,环网柜的毛利率为27.66%,低于万控智造的综合毛利29.01%。而同期的电气机柜毛利率为29.56%。不过报告期内环网柜的毛利持续上升,与为万控智造提供环网柜附件的子公司默飓电气的利润表现截然不同。

此外,招股书显示,万控智造环网柜设备主要系 12kV 环网柜,由默飓电气生产制造,报告期内产能利用率分别为 70.19%、74.50%、71.95%和 74.99%。万控智造环网柜设备产能并没有得到充分释放,而募投项目规划产能显示万控智造将新增智能化气体绝缘环网柜产能3.64万单元,智能化气体绝缘环网柜关键部件12万套,VMG系列智能化户内高压真空断路器1.54万台。而据披露显示,万控智造环网柜设备产量在近三年内的最高产量也不过1.04万单元。因此该募投项目合理性就是大大的问号!

子公司利润异常或涉嫌利润调节

而且小V注意到一个有意思的点!报告期内,主要为万控智造提供环网柜附件的子公司默飓电气营收几乎变化不大,但是利润却跳水严重,在2019年不足2亿元的营收利润高达3030.95万元,而2021年上半年一度亏损97.17万元。若是说受材料成本上市所致,那为什么而另一边万控智造环网柜的毛利率表现却是持续走高?报告期初2018年环网柜毛利率仅13.10%,到2021年上半年已经上升到27.66%。

这就有意思了,那么为什么出现这种情况?小V首先能想到的只有利润调节四个大字了。而且万控智造旗下子公司中,主营电气机柜的成都万控和主营 IT/IE 机柜辛柏机械报告期内都出现亏损现象。而诸多子公司在与万控智能有业务往来的情况下,两者毛利表现却极度不相符,是否存在子公司亏损让利给万控智造的情形呢?

申报前夕实控人配偶套现近亿元

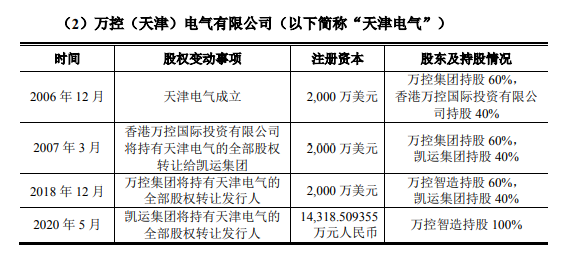

万控智能在上市前经行了一系列资产重组,堪称将重组经行到极致。证监会也对历次重组所涉及的问题提出问询,其中关于天津电气外汇补登记事项的进展情况,凯运集团成为合规的特殊目的公司,作为施玉霜资产及税务筹划的境外平台,以及天津电气外汇补登记事项完成以后,将凯运集团所持天津电气股权转让给发行人,对发行人的实际意义和作用。请保荐机构、发行人律师、申报会计师核查并发表明确意见。

招股书描述的比较详细,2020年4月26日,天津电气召开董事会,同意外方股东凯运集团将其持有的天津电气40%的股权及相应权利义务转让给万控智造。同日,双方签署《股权转让协议》,约定本次股权转让作价人民币9,936万元。

2020年5月19日,天津电气取得天津市北辰区市场监督管理局下发的《营业执照》,天津电气变更为境内法人独资公司,注册资本为14,318.51万元。2020年6月24日,万控智造向凯运集团支付了全额股权转让款,同时为凯运集团代扣代缴了非居民企业所得税。

其中,凯运集团系万控智造实际控制人之一木晓东之配偶施玉霜因设立,所持股权来自香港万控的转让,实际上还是实控人左手倒右手。而通过此举实控人家族也提前套现近亿元。但是因设立凯运集团时未向所在地外汇局办理外汇登记手续,于2020年3月26日收到国家外汇管理局乐清市支局出具的“乐外管告[2020]1号”《行政处罚告知书》,被处以3万元人民币的罚款。

即万控智造尚未上市,实控人配偶已完成了近亿元的套现。不过相较于9,936万元,这点罚款权当提款手续费吧。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字

关注我们