3526

3526

据创业板公告显示,2022 年02月22日,苏州快可光伏电子股份有限公司(以下简称“快可电子”)创业板IPO即将上会。公司专注于新能源行业太阳能光伏组件及光伏电站的电气保护和连接领域,主要从事光伏接线盒和光伏连接器的研发、生产和销售。

快可电子本次发行拟向社会公众公开发行不超过1600万股人民币普通股,募集资金总量将由实际发行股数和发行价格确定。本次发行股票的募集资金用途如下:

早在2020年度,快可电子就在上交所申请科创板上市。2020年11月10日科创板IPO获受理,同年12月7日获问询,在回复2021年的第二次问询时,快可电子提交撤回科创板上市申请,上交所终止对其的科创板上市审核。

撤回的主要原因为:2021年4月16日,中国证监会发布《关于修改的决定》,强调科创板 "硬科技" 定位并新增研发人员占比超过 10% 的指标,快可电子和保荐机构就科创属性与上海证券交易所科创板审核中心进行沟通后,经综合考虑决定撤回申请材料。

此次快可电子转战闯创业板是否又能成功呢?

成功与否先暂时不提,小编想问下快可电子对招股书进行“加锁”,是见不得光,还是心虚?

股书进行“加锁”后投资者只能查看,而不能对内文进行复印和编辑。如果不愿意更多公众了解快可电子,那快可电子就没必要成为公众公司,也就不必IPO了嘛。何必这样遮遮掩掩的。让人嫌弃。

你加个锁,锁住的不但是广大投资者的心,还是对注册制的一个严重挑战,是一种开倒车行为。怕人披露,怕风险溢出,你就不必IPO了嘛。玩不起就不要上市了。

上一个招股书上锁的拟上市企业是南京麦澜德医疗科技股份有限公司,后来被暂缓上市了。真是越怕越锁,越锁越出事。

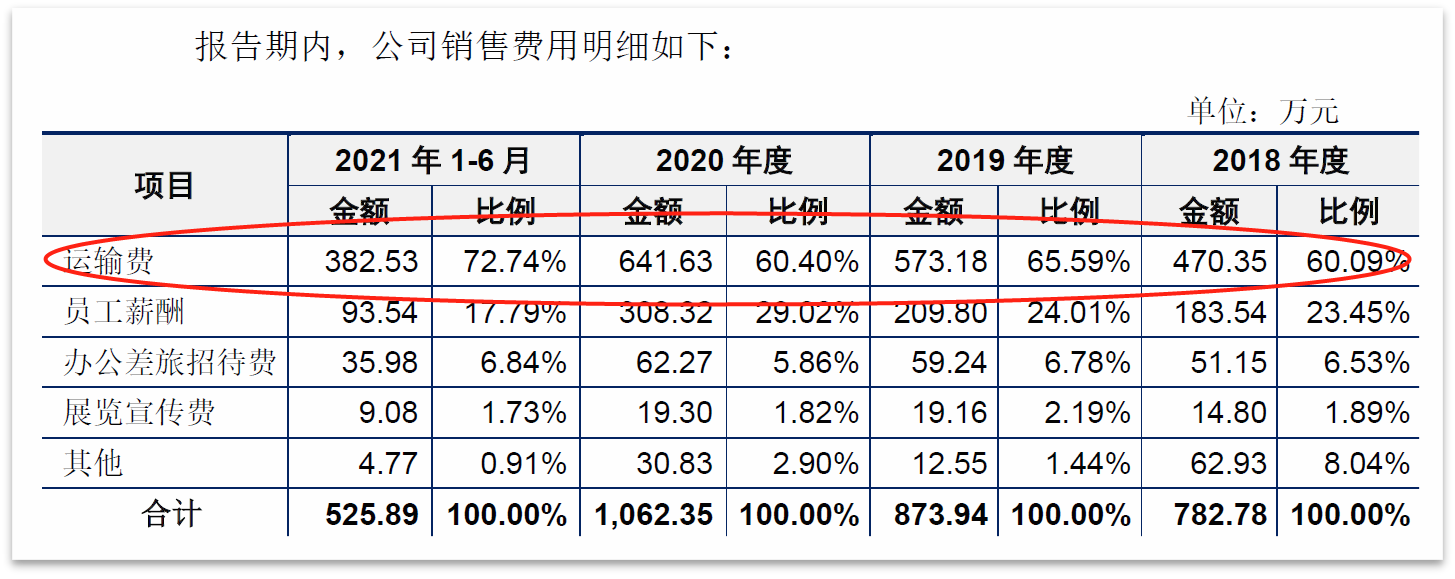

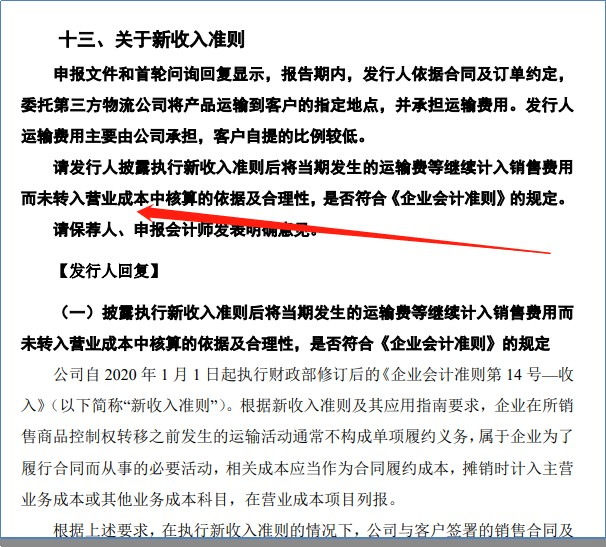

未执行新收入准则财务数据失真

快可电子的运输费未计入成本,而是计入了销售费用-运输费核算。这和新收入准则规定不相符。

根据2020年01月01日起执行的最新《企业会计准则第14号-收入》应用指南中的规定:通常情况下,控制权转移给客户之前发生的运输活动不构成单项履约义务,而只是企业为了履行合同而从事的活动,相关成本应当作为合同履约成本;相反,控制权转移给客户之后发生的运输活动则可能表明企业向客户提供了一项运输服务,企业应当考虑该项服务是否构成单项履约义务。”

快可电子在销售商品时候,需要将商品运送到客户指定的地点,销售费用里面的运输费用应该进入成本核算,不应该放在销售费用里面核算。快可电子这样的处理方式,完全是错误的做法,忽视了新准则的规定。

同时在上市申报的同时有很多企业都由于该事项被证券会问询了。例如:江苏扬瑞新型材料股份有限公司

如此重要的准则更新快可电子却不进行更改,致使申报的财务报告里面的数据失真,难以准确的表示真实数据。

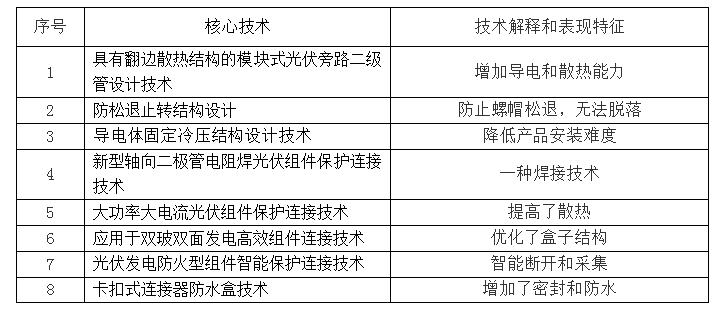

巨额的研发费用真实性存疑

快可电子主要从事光伏接线盒和光伏连接器的研发、生产和销售。核心产品并没有什么核心技术,否则也不可能冲科创板折戟。

根据招股书显示,发行人所谓的核心技术有以下几个:

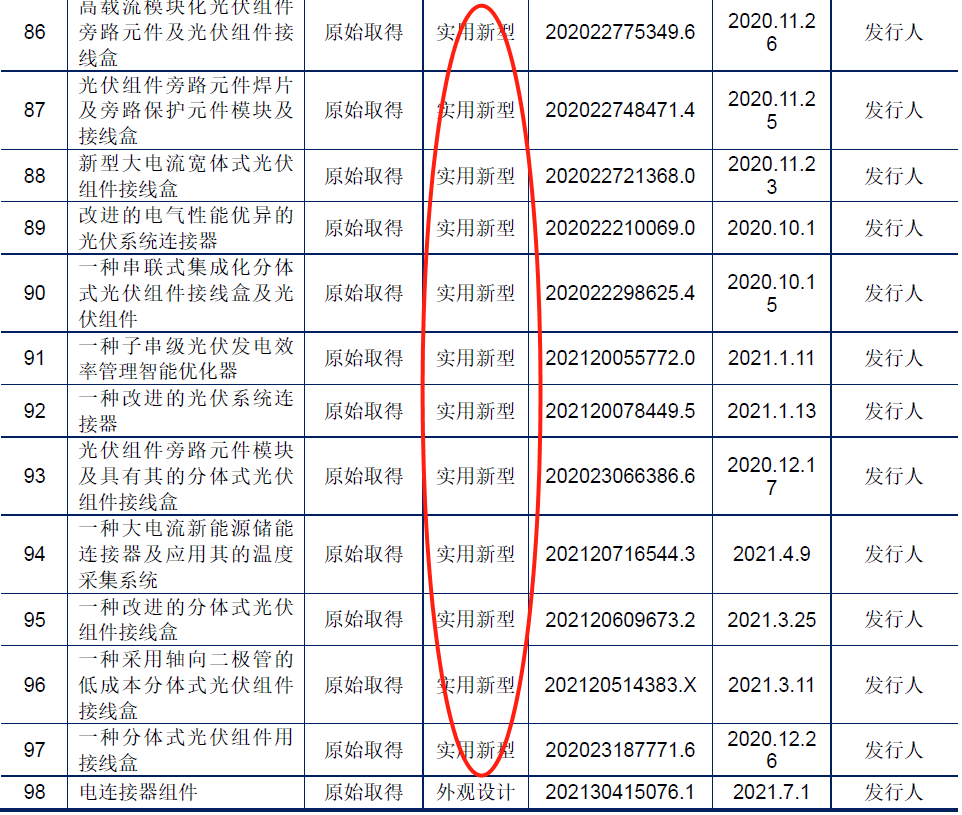

这些基本上都是一些实用型的技术,和高新技术,先进技术根本沾不上边。快可电子的核心产品门槛极低。这个我们从快可电子招股书里面的专利明细也能看的出来。

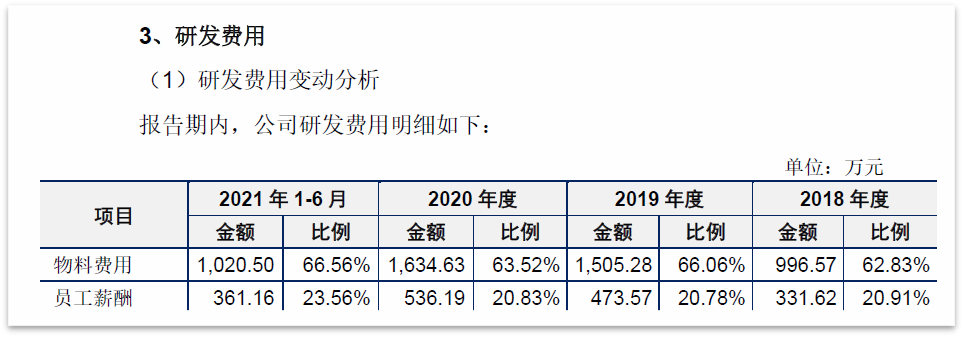

在报告期内,快可电子申请的专利基本上都是实用新型的。也就是小专利小发明。谈不上什么真正的核心技术开发。而且这些专利都是在报告期的后半期申报的,有突击申报专利嫌疑。而这些小东西,让快可电子报告期内的研发费用高达8000余万。

从快可电子研发费用的明细可以看出,主要是物料消耗较大。同时也能看到异常情况。研发费用里面没有固定资产的折旧和分摊,每年快可电子消耗1000余万的物料难道都是研发人员用手工来操作吗?就算是用手也有1000余万的物料,怎么可能消耗的完?这里面的异常也突出了快可电子研发费用的虚假。

同时快可电子在招股书里面显示,核心产品有智能接线盒。

但是快可电子并没有芯片开发能力。从招股书里面显示,快可电子的原材料里面也没有进行芯片的采购。也就是说所谓的智能接线盒只存在纸面上。是用来粉饰招股书的,根本就没有真正实现销售。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们

长按屏幕识别二维码

打开手机扫描二维码