2022年3月10日,广东扬山联合精密制造股份有限公司(以下简称“联合精密”)主板IPO上市申请将上会接受最终考核。

联合精密主要从事精密机械零部件的研发、生产及销售,包括活塞、轴承、气 缸、曲轴等,广泛应用于空调压缩机、冰箱压缩机和汽车零部件等多个领域。

联合精密本次公开发行拟在深交所主板公开发行不超过2698.3334万股,占公司发行后总股本的比例不低于25%。公司拟募集资金48,418.50万元,分别用于广东扬山联合精密制造股份有限公司新增年产3800万件空调压缩机部件、200万件刹车盘及研发中心扩建项目、安徽精密零部件产业化建设项目、安徽压缩机壳体产业化建设项目、补充流动资金。

前五大客户高度集中,研发团队水平偏低

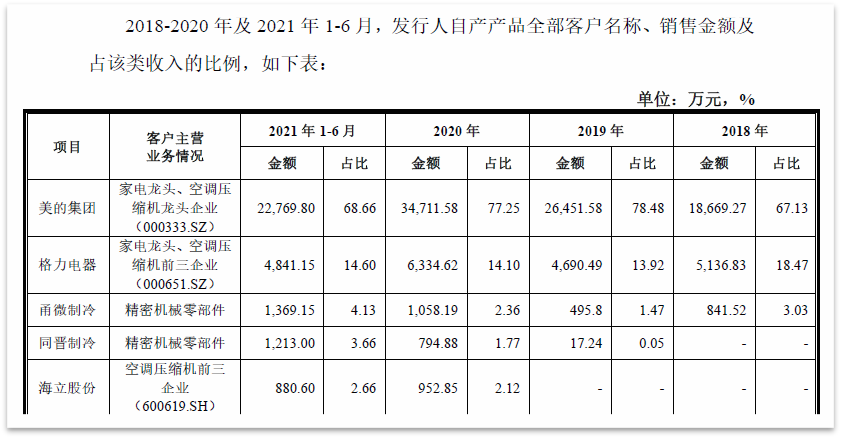

报告期内,联合精密分别实现销售收入27,837.91 万元、34,343.24 万元、45,139.58万元和33,165.73 万元,2018-2020 年年化增长率达27.34%。但是在这收入增长的背后,前五大客户的销售占比达到了97.68%、97.03%、97.15%和93.69%,其中对第一大客户美的集团的销售占比分别为67.06%、77.02%、76.90%和68.65%。

业内人士认为,业务过于集中,对大客户过于依赖,这无疑不利于公司经营风险的控制。一旦大客户转换合作对象,对公司将形成致命的打击。

同时大客户高度集中,大大的降低了议价能力。会进一步压缩企业的盈利空间,扬山联合精密报告期内的毛利率随原材料走高也逐步降低也是很好的佐证。

最后严重的依赖大客户也会造成应收账款回收困难山联合精密在2018年末美的公司的应收账款的余额为:5,528.13万元,到2021年6月底就达到了:13,789.07万元。

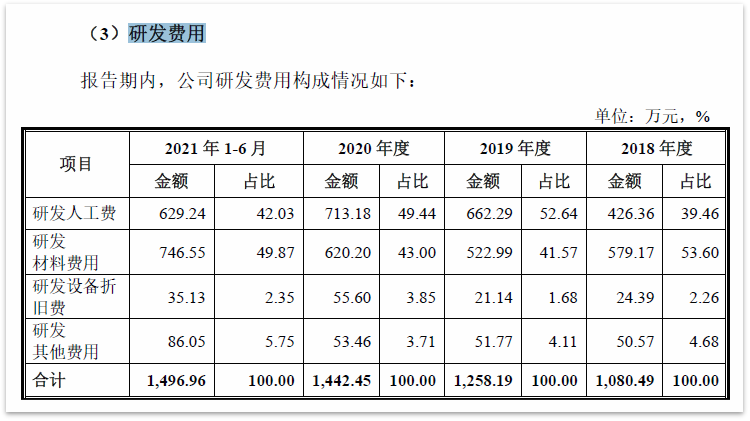

据招股书显示,联合精密在报告期内属于高新技术企业。每年花费大量的研发费用进行着研发。据统计报告期内, 报告期各期,公司研发费用分别为1,080.49 万元、1,258.19 万元、1,442.45万元和1,496.96 万元,占同期营业收入的比例分别3.88%、3.66%、3.20%和4.51%。

但是这花费的钱有多少水分就不得而知了,从研发费用的明细我们可以看出,研发设备的折旧每年摊销的金额2018年度,2019年度不过二十来万,消耗的原材料却达到了500余万。

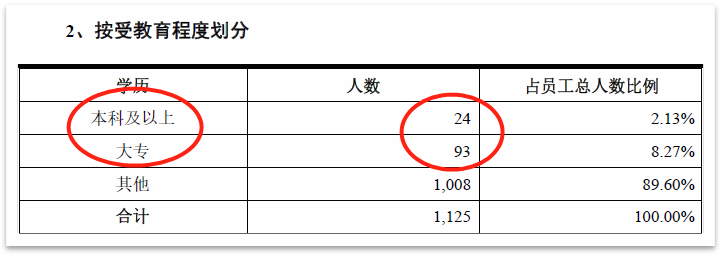

同时从联合精密的员工构成我们可以看到,企业员工学历普遍偏低。大专以上学历仅仅117人,刚刚达到10%。虽然研发人员数量达到了132人,但是普遍学历偏低的情况也对企业的对研发突破有着阻碍。也可以想象得到,在未来的一段时间,企业的研发恐难有很大的突破。一旦技术更新跟不上,被淘汰的风险几率将大大的增加。

供应商未备案原料来源不明或藏隐患

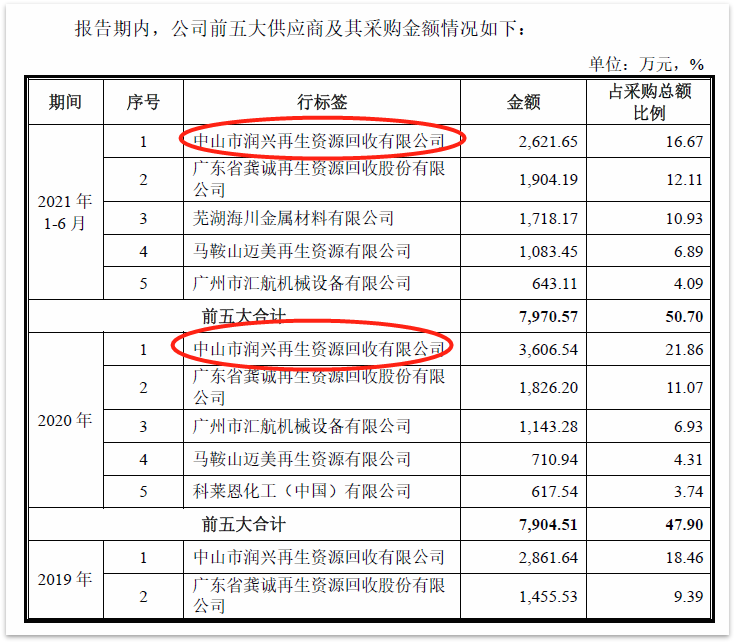

报告期内,扬山联合精密被第二大供应商列为诉讼第三人,原因是龚镜成因其未设立法人性质经营主体,一直挂靠在法人主体中山汇联、江门奔骏下面向联合有限销售废钢。

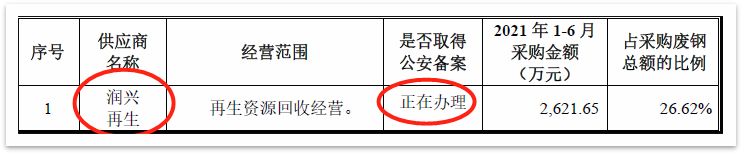

而在后面的排查中发现联合精密的第一大供应商也未在公安备案,也是名副其实的野路子。

近年来,废旧金属收购业经营单位日益增多,市场竞争日趋激烈,一些企业和个体工商户违规经营、无照经营、收赃销赃的现象屡禁不止,已成为诱发盗窃、破坏生产设备、电力电信设施和市政公用设施等违法犯罪活动的重要因素,严重扰乱了社会治安秩序,危及社会公共安全。所以凡是从事废品回收的企业必须要到公安进行备案。

同时中山市润兴再生资源回收有限公司的工商资料,发现该公司虽然收入巨大,但是公司参保人员却只有2个人。

中山市润兴再生资源回收有限公司参保人员2个人,也证明了该企业体量小,容易滋生各种违法违规行为。也给扬山联合精密持续供应带来隐患。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们