江苏宏德特种部件股份有限公司(以下简称“宏德股份”或“发行人”)首次公开发行人民币普通股(A 股)(以下简称“本次发行”)并在创业板上市的申请已于 2021 年 10 月 20 日经深圳证券交易所(以下简称“深交所”)创业板上市委员会审议通过,并于 2022 年 2 月 23 日经中国证券监督管理委员会(以下简称“中国证监会”)证监许可〔2022〕379 号文同意注册。

发行人与保荐机构(主承销商)民生证券股份有限公司(以下简称“民生证券”或“保荐机构(主承销商)”)协商确定本次发行股份数量为 2,040.00 万股,本次发行价格为人民币 26.27 元/股。

宏德股份招股书特别提示投资者需要注意风险如下:

(一)受风电行业需求波动影响的风险

报告期各期,发行人风电设备专用件收入金额分别为 23,785.64 万元、 38,935.30 万元、48,482.94 万元和 22,816.83 万元,占同期主营业务收入的比例分 别为 48.98%、64.41%、72.97%和 64.79%。报告期内,发行人风电行业收入占比 较高,且呈总体上升趋势。 根据国家发改委 2019 年 5 月 21 日发布的《关于完善风电上网电价政策的通 知》(发改价格〔2019〕882 号)(以下简称《通知》)。该《通知》意味着风 电行业补贴政策将逐步退出,受此政策影响,风电行业爆发“抢装潮”,给公司 经营带来如下风险:

首先,国内风电行业补贴逐渐减少导致国内风电行业景气度下降。作为新兴 能源行业,国内风电行业的快速发展很大程度上得益于政府的扶持政策,如上网 电价保护、电价补贴及各项税收优惠政策等。但随着风电行业的快速发展和技术 的日益成熟,政府的扶持政策正逐渐减少,风电企业的盈利空间被压缩,开发投 资能力和投资积极性下降,由此带来国内风电行业景气度下降。根据历史上风电 抢装潮的影响并结合发行人实际经营情况预计,2020 年国内抢装潮后,未来 1-2 年国内风电新增装机容量将下降,市场需求的放缓将导致发行人国内风电领域收 入下降,受此影响,发行人 2021 年 1-9 月国内风电设备专用件销售收入为 24,561.84 万元,同比下降 14.14%,其中,销售数量为 23,295.82 吨,同比下降 10.86%。

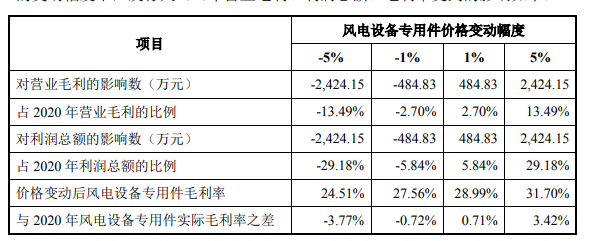

其次,风电行业景气度下降导致发行人风电行业产品价格下降。发行人风电 设备专用件如轮毂、底座等为风电成套设备的重要部件,其需求量与下游风电行 业的发展密切相关。根据历史上风电抢装潮的影响并结合发行人实际经营情况预 计,2020 年国内抢装潮后,未来 1-2 年国内风电新增装机容量将下降,市场需求 的放缓将导致发行人国内风电设备专用件销售均价的下降,其中,发行人 2021 年 1-9 月国内风电设备专用件销售均价为 1.05 万元/吨,同比下降 3.68%。 为保持数据的一致性和可比性,不考虑2020年起执行新收入准则,运输费用归集科目发生变化的影响,以2020年为基准,风电设备专用件销售价格±1%、±5% 的变动幅度下,发行人2020年营业毛利、利润总额、毛利率受到的影响如下:

从上述敏感性分析可以看出,风电设备专用件销售价格变动对发行人利润总 额的影响较大。如果风电设备专用件销售价格上升或下降1%、5%,发行人2020 年营业毛利将增加或减少2.70%、13.49%;发行人2020年利润总额将增加或减少 5.84%、29.18%。如果风电设备专用件销售价格上升或下降1%,发行人2020年风 电设备专用件毛利率将提高0.71个百分点或减少0.72个百分点;如果风电设备专 用件销售价格上升或下降5%,发行人2020年风电设备专用件毛利率将提高3.42 个百分点或减少3.77个百分点。

(二)原材料价格波动的风险

发行人产品的主要原材料为生铁和废钢、铝锭等,原材料成本占产品成本的 比例较高。在不考虑 2020 年起执行新收入准则,运输费用归集科目发生变化的 情况下,报告期各期,发行人直接材料占当期主营业务成本的比例分别为 57.95%、56.83%、53.96%和 58.74%。因此,主要原材料价格波动对发行人生产 经营存在较大影响。若原材料价格出现大幅波动且发行人未能及时对产品售价进 江苏宏德特种部件股份有限公司 招股说明书 10 行调整,将直接影响发行人的营业利润,对发行人经营业绩带来不利影响。 为保持数据的一致性和可比性,不考虑 2020 年起执行新收入准则,运输费用归集科目发生变化的影响,以 2020 年为基准,发行人主要原材料价格变动对 利润总额的敏感性分析如下:

从上述敏感性分析可以看出,如果生铁采购价格上升或下降10%、20%,发 行人2020年利润总额将减少或增加8.50%、17.00%;如果废钢采购价格上升或下 降10%、20%,发行人2020年利润总额将减少或增加5.77%、11.53%;如果铝锭 的采购价格上升或下降10%、20%,发行人2020年利润总额将减少或增加3.28%、 6.57%;如果树脂的采购价格上升或下降10%、20%,发行人2020年利润总额将 减少或增加2.87%、5.75%。 2021年1-6月,发行人主要原辅材料生铁、废钢、铝锭和树脂平均采购价格 较2020年平均采购价格涨幅分别为19.53%、24.55%、21.48%和26.24%。假设2020 年生铁、废钢等原辅材料均按2021年1-6月平均市场价格采购并投入使用,其他 利润影响因素保持不变,经测算,2020年毛利率将下降约5.67个百分点,利润总 额将减少约45.35%。

(三)出口海运费价格波动风险

2018年、2019年、2020年和2021年1-6月,发行人外销收入占同期主营业务 收入的比例分别为38.22%、43.70%、23.56%和29.75%,对应的海运费及出口杂 费金额分别为1,124.79万元、2,290.05万元、1,125.02万元和1,156.00万元,占利润 总额的比例分别为26.40%、41.03%、13.52%和33.24%。 江苏宏德特种部件股份有限公司 招股说明书 11 自2020年下半年起,国内外贸复苏,出口需求旺盛。贸易量的持续增长,使 得海运市场运力较为紧张,并推动海运费价格的上涨。同时,因受全球疫情的影 响,国际上多个港口的滞港堆场货物无法及时疏通,集装箱无法及时返程造成货 柜紧缺,这进一步抬升了海运费价格。在新冠疫情全球蔓延仍未得到根本控制的 背景下,如果发行人主要客户所在国家或地区不能有效控制疫情发展,导致国际 海运持续受到不利影响,则会提高发行人向境外销售的成本,从而影响发行人经 营业绩。

(四)应收账款及合同资产发生坏账的风险

报告期各期末,发行人应收账款及合同资产账面价值分别为 15,691.54 万元、 17,289.20 万元、19,467.90 万元和 19,475.94 万元,占期末流动资产比例分别为 41.32%、37.39%、39.92%和 37.65%,占比较高,账龄主要在一年以内。虽然报 告期各期末,发行人对应收账款及合同资产均合理计提了坏账准备,但未来若主 要客户的经营状况发生重大不利变化,导致应收账款及合同资产不能按期收回或 无法收回,发行人仍然存在应收账款及合同资产发生坏账或坏账准备计提不足的风险。

(以上内容来源公开资料由小V财讯整理,仅供交流使用不作投资建议)