今日(4月21日)沪深两市全线低开,盘初股指震荡上行,甚至一度翻红,随后冲高回落,并连续走弱;午后证券板块直线拉升,促使指数盘中反抽,不过力度和持续性薄弱,指数再度回落下行。整体来看,全天呈现脉冲式下行格局。

截至沪深股市全天收盘,沪指下跌2.26%,报3079.81点;深成指下跌2.7%,报11084.28点;创业板指下跌2.17%,报2312.46点。

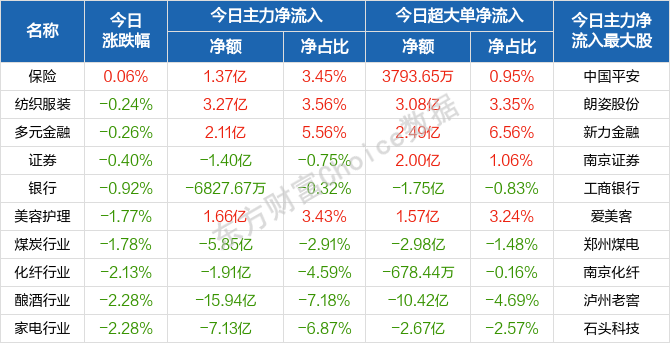

从盘面上来看,金融“三兄弟”力撑A股,纺织服装板块表现抗跌,其余行业与概念板块一片“绿油油”,普跌行情再现,局部赚钱效应不佳。行业方面,保险、证券、纺织服装、银行等行业相对强势。

资金面上,央行4月21日公告称,为维护银行体系流动性合理充裕,2022年4月21日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.1%。由于今日有100亿元逆回到期,人民银行公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

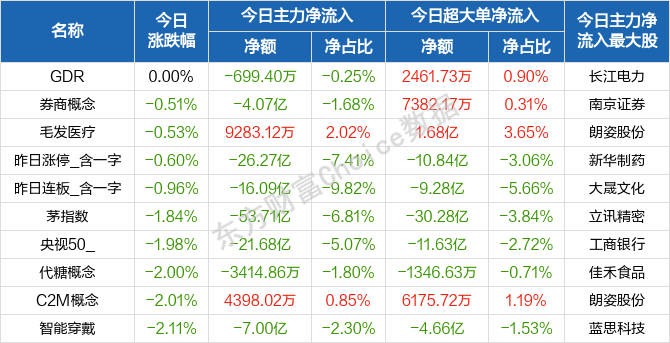

概念板块涨幅榜前十

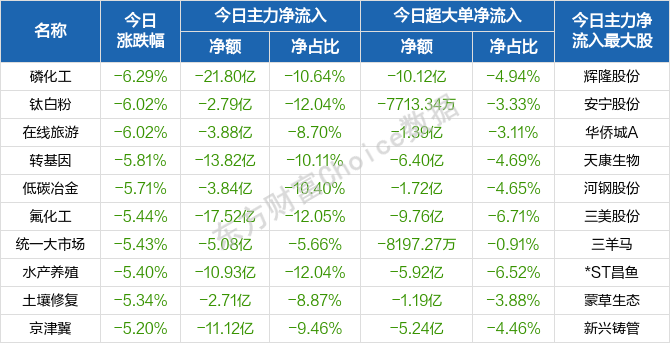

概念板块跌幅榜前十

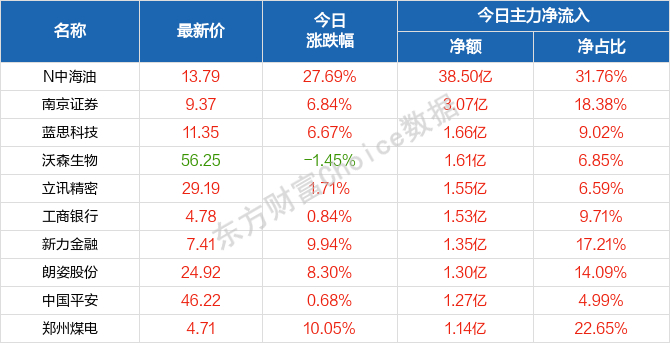

个股监控

主力净流出前十

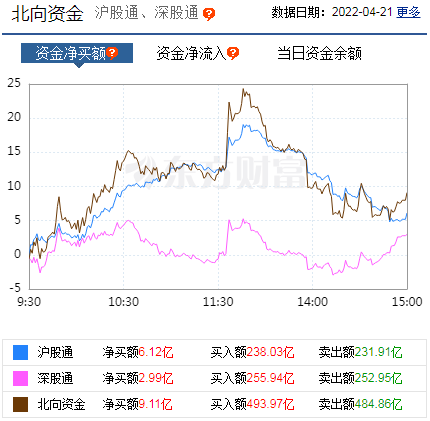

北向资金

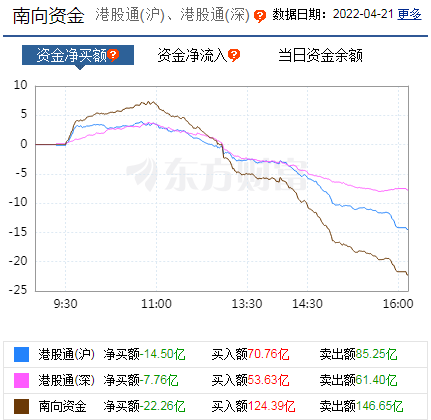

南向资金

消息面

1、据中国证券报称,《国务院办公厅关于推动个人养老金发展的意见》4月21日发布。证监会当日表示,下一步将抓紧制定出台个人养老金投资公募基金配套规则制度,完善基础设施平台建设,优化中长期资金入市环境;持续加强机构和从业人员监管力度,提升管理人管理能力和规范化运作水平,强化投资者保护,保障养老金投资运作安全规范,促进个人养老金高质量发展。

2、据界面新闻报道,工业和信息化部、国家发展和改革委员会4月21日发布《关于化纤工业高质量发展的指导意见》提出,到2025年,规模以上化纤企业工业增加值年均增长5%,化纤产量在全球占比基本稳定。创新能力不断增强,行业研发经费投入强度达到2%,高性能纤维研发制造能力满足国家战略需求。数字化转型取得明显成效,企业经营管理数字化普及率达80%,关键工序数控化率达80%。绿色制造体系不断完善,绿色纤维占比提高到25%以上,生物基化学纤维和可降解纤维材料产量年均增长20%以上,废旧资源综合利用水平和规模进一步发展,行业碳排放强度明显降低。形成一批具备较强竞争力的龙头企业,构建高端化、智能化、绿色化现代产业体系,全面建设化纤强国。

3、据第一财经消息,商务部新闻发言人高峰在例行记者发布会上表示,推进内外贸一体化是党中央、国务院作出的重要决策部署。商务部将与部际工作机制各成员单位共同努力,以畅通国内国际双循环为目标,着力破除内外贸一体化制度性障碍,帮助市场主体充分利用国内国际两个市场两种资源,实现内外贸的高效运行。近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批可复制推广的经验做法,以点带面,推进全国的内外贸一体化发展。

4、据中国证券报消息,商务部新闻发言人高峰4月21日在商务部例行新闻发布会上表示,目前,全国跨境电商综试区已达132个,基本覆盖全国,形成了陆海内外联动、东西双向互济的发展格局。按照国务院的部署,商务部对全国前五批105个跨境电商综试区进行了综合评估。从评估情况看,前五批综试区认真落实国务院批复精神,大力推动制度、管理和服务创新,建设成效显著。

机构观点

对于当前行情,中原证券认为,周四A股市场低开低走、大幅下挫,早盘香港恒生指数大幅走低,拖累两市股指跳空低开之后快速下行,沪指盘中再度击穿3100点整数关口,市场避险情绪骤然提升,前期领涨热点化肥、农牧饲渔、军工以及周期等行业轮番大跌,投资者恐慌情绪再度蔓延。两市成交量8500亿元,存量博弈特征依旧。

目前除了上证综指外,其余主要指数均创出了年内新低,未来扭转局势仍需外力的有力提振,建议投资者密切关注政策面、资金面以及外部因素的变化情况。预计沪指短线继续下探、寻求支撑的可能性较大,创业板市场短线震荡下行的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

前海开源基金表示,整体二季度市场仍处于指数震荡整固、资金存量博弈的状态中。结构上,阶段性重点关注和布局疫情改善后的投资机会,若后续国内疫情改善,休闲服务、食品饮料、商贸零售等受疫情拖累严重的板块将迎来修复。

容维证券指出,综合判断市场二次探底,主要受到国际局势影响和美国加息预期因素影响,市场内在风险不大。另外,普跌的局面很难有持续性,所以不宜过度悲观,注意回避高估值品种,逢低配置低估值标的,关注年报和一季报预增和高分红标的的底部机会。

华安证券提到,在经济有明显起色之前(为时尚远)或增长目标确认放弃之前,稳增长板块的性价比优势并未终结。成长板块重点跟踪关注美债收益率拐点,一旦美债收益率开启阶段性下行拐点,美股止跌回升,成长板块有望迎来超跌反弹机会,5月初美联储议息会议将是一个重要观察时间窗口。

该机构进一步分析,当前市场处于快速轮动期,宜均衡配置,关注三条主线和两大主题:主线一:促消费政策出台和部分地区疫情逐渐缓和,消费有望继续迎来阶段性估值修复,关注食品饮料、医药生物估值修复,必选消费品涨价(种植业、化肥、乳制品、调味品)以及服务类出行链条复苏“抢跑”相关机会;主线二:稳增长链条仍未结束,关注建筑材料、建筑装饰、钢铁、水泥、地产链条以及银行等机会;主线三:风物长宜放眼量,看好成长风格中长期配置价值,目前电子等行业估值已经处于绝对低位。主题方面,建议围绕数字经济、国企改革进行配置。