近几年国际形势动荡不安的背景下,个别国家针对性的频繁限制下让不少企业陷入“卡脖子”的困境,加速国产化替代之路已然是箭在弦上。国产替代道路虽难但行则将至,毕竟只有加大科技创新力度,才有可能补足供应链短板,减少对海外厂商的依赖。尤其是在国家信息化建设的重要基础产业中,实现国产替代进口对于保障国家安全等具有重要意义。

而近期科创板上会企业中上海司南卫星导航技术股份有限公司(以下简称“司南导航”)就曾打破了美国天宝(Trimble)、加拿大诺瓦泰(NovAtel)等公司高精度 GNSS 市场的绝对垄断,实现了北斗高精度卫星导航定位相关软硬件产品核心部件的国产化。

司南导航长期致力于 GNSS 信号的接收和处理、高精度定位算法、组合导航技术等方面的研究,低功耗高集成度导航定位芯片、板卡/模块等基础产品的研制,相关高精度终端和系统解决方案的拓展。本次申报上交所科创板上市,公司拟募集资金55,650.16万元,分别用于新一代高精度PNT技术升级及产业化项目、管理与服务信息系统建设项目、营销网络建设项目、补充流动资金。保荐人(主承销商)为民生证券股份有限公司,保荐代表人为陆能波、董加武。

芯片外购为主利润依赖补助

据了解,高精度 GNSS 板卡/模块属于高精度卫星导航产业链的上游关键元器件,技术门槛较高,因此国内具备自主生产能力的企业数量并不多。2021 年,司南导航在高精度GNSS板卡/模块产品领域的市场占有率约为 23.67%,市场占有率较高。

毫无疑问司南导航产品具有较高的市场认可度,不过从业绩来看公司的成长性略有欠缺。招股书显示,2019年至2022年1-6月,司南导航实现营业收入分别为21,399.91万元、28,796.61万元、28,819.01万元、11,950.44万元,实现净利润分别为1,210.19万元、2,820.30万元、2,915.12万元、1,001.41万元。

可见司南导航盈利能力较弱,而且值得注意的是报告期内公司利润对税收优惠政策以及政府补助存在较大依赖。报告期各期,公司上述税收优惠金额合计为733.90万元、838.46 万元、1,244.32 万元和 332.91 万元,占各期利润总额的比例为59.30%、29.24%、43.32%和 31.17%。同期,内除增值税返还以外的政府补助金额分别为 735.18 万元、1,604.83 万元、2,349.82 万元和 679.37 万元。

而且扣除非经常性损益后归属于母公司股东的净利润仅千万出头的司南导航还要面临巨额应收账款。报告期各期公司应收账款余额分别为9,791.77万元、14,440.51万元、15,793.28万元和13,849.24万元,坏账准备金额分别为2,208.95万元、2,016.52万元、1,637.95万元和1,396.07万元,应收账款账面价值分别为7,582.82万元、12,423.99万元、14,155.33万元和12,453.17万元。

不过好在2022年司南导航业绩有转好迹象。据披露显示当期公司营业收入33,565.02万元,同比增长16.47%;净利润/归属于母公司所有者的净利润3,690.51万元,同比增长26.60%;扣除非经常性损益后归属于母公司所有者的净利润2,258.97万元,同比增长84.11%。

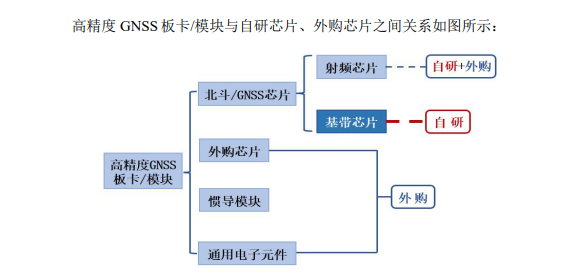

只是《V财网》也关注到目前司南导航芯片仍依赖进口。招股书显示,报告期内公司外购芯片中进口品牌采购额占比分别为 91.91%、85.07%、82.07%和 70.40%,占比较高。

经销商净流出信披存疑

另外,司南导航部分业务的持续性也值得关注,报告期内农机自动驾驶系统业务毛利率大幅下降。问询回复显示,报告期各期公司农机自动驾驶系统平均单价分别为29,250.29元/套、18,416.34元/套、9,835.49元/套、7,081.87元/套,同期农机自动驾驶系统业务毛利率分别为35.78%、27.29%、19.68%、0.38%。2022年上半年公司农机自动驾驶系统业务接近亏本状态,不知道是公司以价换量还是产品本身可持续性不高呢?

而且报告期内该业务除毛利率下滑外,还出现经销商净流出现象。根据招股书显示,公司以直销为主,经销为主的销售方式?报告期各期,公司经销收入占比分别为30.49%、26.21%、35.47%、27.22%。其中,公司数据采集设备的经销收入占比分别为 55.86%、52.55%、56.59%及 46.59%,农机自动驾驶系统的经销收入占比分别为 60.93%、94.54%、77.39%及 81.29%。

值得留意的是,司南导航主要经销商销售金额变动较大,新增及退出数量较多报告期内出现净流出情形。报告期各期,公司经销商新增数量为 37、78、 58 和 31 家,退出数量为 15 家、29 家、54 家和 79 家,其中2022 年 1-6 月退出经销商上年收入占比 19.23%。

不仅如此,司南导航多家经销商存在突击设立的情形。其中,潍坊司南农业科技有 限公司2019年12月成立后2020年公司对其销售金额288.93万元,又在2022年7月注销;鹤岗市宝泉岭盾田农机销售处2021年3月设立,2022年上半年公司对其销售金额70.80万元,2023年2月注销;唐山树娟商贸有限公司2020年12月注册,2021年公司对其销售186.54万元;建三江司南农机销售处2022年月成立,2022年12月便注销。

此外,在信息披露方面司南导航也存在不规范情形,隐瞒经销商之间的关联。其中成都东英测量仪器有限公司、成都泓量科技有限公司为直接关联方而公司却并未合并统计。经销商成都知寸空间测绘仪器有限公司与成都勘云精测科技有限公司也未合并披露。而且成都知寸空间测绘仪器有限公司与成都东英测量仪器有限公司之间或也存在关联,而这在2023年1月共同设立了成都东英知寸电子商务有限公司。

而且,《V财网》还发现司南导航人力资源部总监高阳曾经实际控制的上海南摩数字技术有限公司在2022年11月注销,该公司联系电话和邮箱一致的另一家公司棒娃园文化传播(上海)有限公司法人王海霞与公司主要外协供应商股东苏州锋海智能科技有限公司股东王海霞同名。不知打二者是巧合同名还是同一人呢?更巧合的是公司经销商内蒙古春粟农业发展有限公司法人王海峰、五大连池市常发农机有限公司法人王海艳...

(严正声明:上文内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们