见微知著 睹始知终

V财网

小V研究

专利诉讼撤诉后,临海市新睿电子科技股份有限公司(下称“新睿电子”)的北交所IPO终于要在4月3日迎来上会时刻。顶着“国家级专精特新小巨人”的金字招牌,披着工业机器人控制系统领域“知名企业”的外衣,这家公司看似手握上市敲门砖,实则存在家族式治理乱象突出、研发实力远低于行业水平、募投项目可行性等风险隐患,每一个隐患都让人质疑其IPO的真实意图。

先说最扎眼的家族式治理,简直是把上市公司治理规则当耳旁风,活脱脱一个“家族后花园”式企业。实控人张继周直接持股34.52%,再加上一致行动协议加持,合计掌控公司54.51%的表决权,“一股独大”的格局摆得明明白白。

更离谱的是,他直接把配偶徐田君塞进公司,安上董事、董事会秘书的高位。据披露显示,徐田君2020年4月才入职公司,此前无工业自动化行业相关从业经历,初期担任销售主管、监事,2023年12月直接升任董事会秘书,负责公司治理、信息披露等核心工作。

这番操作也让监管提出质疑,要求进一步说明徐田君是否具备履行董事会秘书职责所必需的知识、技能,是否在提升公司治理规范性、内控有效性等方面能够勤勉尽责、发挥积极作用。

从市场逻辑来看,此举绝非重用人才,更像是实控人想牢牢攥住信息披露的“话语权”,为后续可能的违规操作、利益输送留下操作空间。更值得警惕的是,张继周与一致行动人董李强签署的协议中,一句“任意一方不再持股即终止”,直接为上市后控制权动荡埋下定时炸弹,今日的一致行动人,明日可能因利益分歧反目,届时中小股东的利益又能依靠谁来保障?

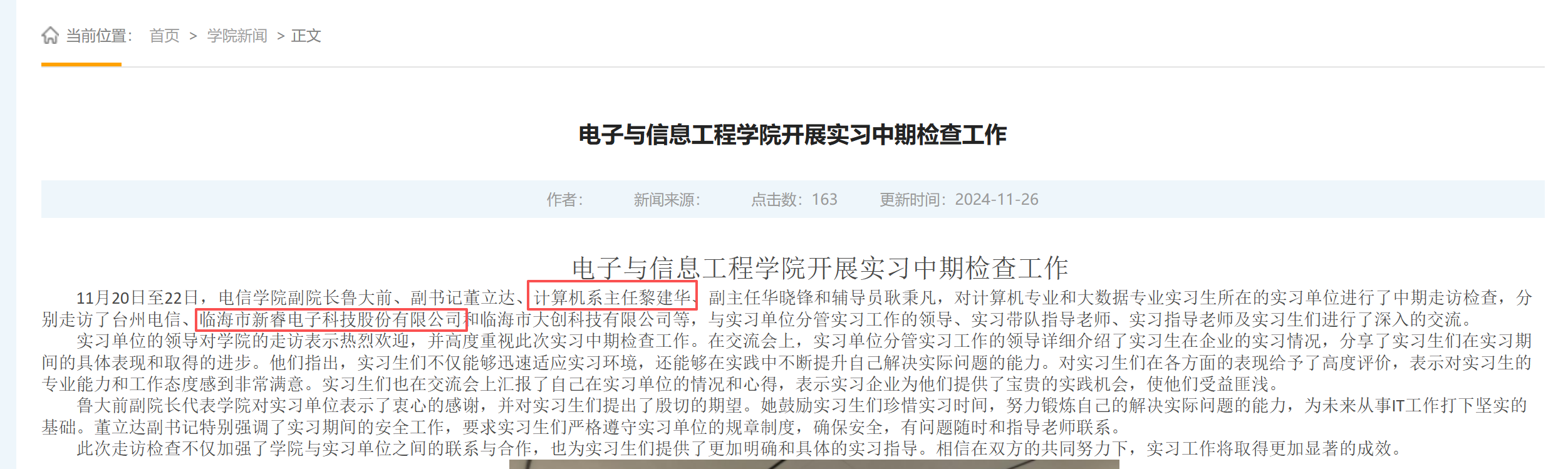

如果说家族把控是明面上的乱,那独立董事的“形同虚设”就是暗地里的欺。新睿电子的三位独董,清一色都是台州学院的专职教师,其中黎建华还是该校计算机系主任。更耐人寻味的是,新睿电子本身就是台州学院的实习单位,黎建华还多次以院校领导身份去公司考察,明眼人都能看出其中的关联,新睿电子未作任何披露,耐人寻味。

而独董的核心作用是监督制衡,是保护中小股东利益的“防火墙”,但新睿电子的独董配置,很难让人相信其能发挥实质监督作用,三位来自台州学院的独董拿着相应津贴,更像是摆给监管层和市场看的“花瓶”。别说对实习企业的家族治理、供应链合规等明显问题提出异议,连最基本的独立性都难以保证,这样的独董制度,无疑形同虚设。

治理乱还不够,供应链的隐患更是触目惊心。公司主要外协供应商深圳市德盛丰实业有限公司,欠税记录多达十次,如今还是被执行人。一个自身都泥菩萨过江、连税款都缴不起的企业,怎么能保障供货质量和稳定性?新睿电子明知其资质堪忧,却依旧与其深度绑定,要么是供应链管理形同虚设,要么是背后有不可言说的利益牵扯,无论哪种,都是对上市公司质量的践踏,对投资者的不负责任。

最讽刺的是,身为“专精特新”企业,身为技术密集型的机器人行业玩家,新睿电子的研发实力,连行业平均水平的零头都达不到。北交所明确要求,拟上市企业原则上研发费用率需达标,而新睿电子2024年研发费用率仅4.98%,连行业平均14.55%的三分之一都不到,甚至低于北交所要求的基础标准。

更令人费解的是,研发投入远低于行业水平,毛利率却反而高于行业均值——这一数据反差明显不合行业常理。没有持续的研发投入作为支撑,缺乏核心技术壁垒,却能获得比同行更高的利润,其背后的逻辑难以自洽:要么是财务数据存在优化空间,要么是通过压缩成本等方式维持盈利,无论哪种情况,都足以让市场对其盈利的真实性、可持续性产生质疑。

本次北交所IPO,新睿电子依旧野心勃勃,计划募资1.4亿元,宣称将用于“生产中心升级、研发中心建设、补充流动资金”,但从项目细节来看,每一个募投项目都存在难以自圆其说的漏洞,其募资的合理性也备受质疑。

先说产能消化的大笑话:2024年营收增速还有47.44%,2025年就骤降至5.92%,业绩增长直接“腰斩”,疲态尽显。下游需求大概率持续放缓,自身营收都扛不住了,还敢大幅扩充产能?新增的产能卖给谁?卖给空气吗?一旦市场开拓不及预期,等待新睿电子的,就是资源闲置、资产减值的结局,而最终买单的,还是广大投资者。

再看研发中心建设的合理性:自身研发投入连行业平均水平都达不到,员工中专科及以下学历占比高达74.43%,技术人才极度匮乏,连基本的研发团队配置都未完善,却宣称要建设“高水平研发中心”,这显然与实际情况脱节,也难以让市场信服其研发投入的真实性。北交所明确强调,拟上市企业需具备基本的创新投入和人才储备,新睿电子目前的实力尚未达到这一基础门槛,所谓的“技术突破”更无从谈起,其募资用于研发的合理性,也值得进一步推敲。

更值得警惕的是,截至招股书签署日,新睿电子连募投项目所需的房产都未落实——连基本的场地都未解决,就贸然申报募投项目,未来项目延期、变更地点的概率极大。更不用说,项目建成后每年新增的巨额折旧摊销费用,一旦无法被新增效益覆盖,只会直接拖累公司业绩,让本就疲软的营收雪上加霜。

END

以上内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请标明出处!