461

461

7月28日深交所披露:深圳证券交易所创业板上市委员会定于2021年8月4日召开2021年第45次上市委员会审议会议,审核江苏骏成电子科技股份有限公司(以下简称:骏成科技)的首发事项。

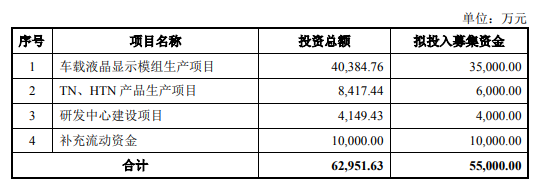

骏成科技主要专注于液晶专业显示领域,主要从事定制化 液晶专显产品的研发、设计、生产和销售,主要产品为 TN 型(含 HTN 型)、STN 型、VA 型液晶显示屏和模组以及 TFT 型液晶显示模组。此次公开发行拟募集资金5.5亿元,主要用于公司车载液晶显示模组生产项目、TN、HTN 产品生产项目以及研发中心建设项目和补充流动资金1亿元。

财务指标大不如前,经营状况堪忧

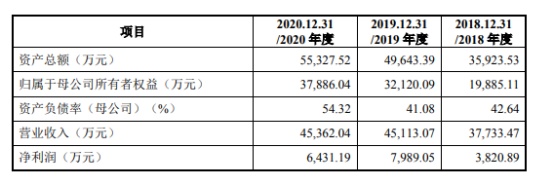

报告期内,骏成科技营业收入分别为 37,733.47 万元、45,113.07 万元和 45,362.04 万元,归属于母公司所有者的扣除非经常性损益后的净利润分别 为 6,283.82 万元、7,956.31 万元和 6,850.12 万元。2020 年度相比去年同期,虽然业绩仅有200万元左右增幅,归母利润却下滑近2000万元。

报告期内,骏成科技不仅利润下滑,应收账款也是持续攀升。2018 年末至 2020 年末,骏成科技应收账款余额分别为 10,926.97 万元、13,878.85 万元和15,703.98万元,占2018年度至2020年度营业收入的比例分别为28.96%、 30.76%和 34.62%。同时负债也持续增长,报告期内,骏成科技资产负债率42.64%、41.08% 、54.32%,2020年年度负债较2019年增长13。24%。

即使是在骏成科技面临应收账款攀升,负债持续走高的情况下,公司依旧雷打不动的保持每年分红,报告期内现金分红1000万元、1200万元、1200万元,早前的2017年一年分红更是1802.8万元股份利分配1488万元。在上市前现金分红和股利分配超过6690万元,超过2020年净利润。

作为骏成科技实控人应发祥、薄玉娟夫妇直接和间接控制公司的股份占公司发行前总股本的 95.04%。本次发行后,应发祥和薄玉娟仍将处于绝对控股地位。这样一边是雷打不动的分红。另一边却要募资1亿元补充公司流动资金,只能说实控人真的会玩。

但是从骏成科技各项财务指标来看,骏成科技的经营状况在变坏,人会说谎,数据不会。应收账款增加过快就是公司变坏的第一个指标,通俗的来说,就是由于公司的产品没有以前抢手了,那么就需要给渠道商或者经销商更多的回款时间,甚至于原来可以不给赊账的中间商现在也要给账期了,这是公司产品滞销的第一个信号。

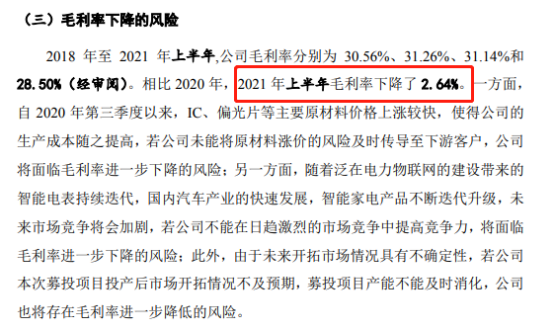

同时公司现金流量、毛利方面也面临下降风险。结合诸多财务指标来看,至少说明骏成科技的经营遇到了一定的问题,如果上市后依然解决不了问题,那么或许对投资者来说就是一个大坑了。

购销数据与供应商“打架”

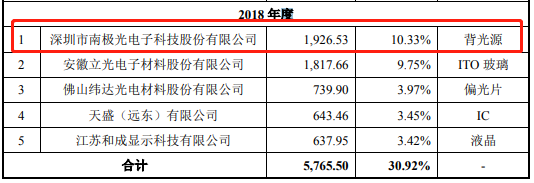

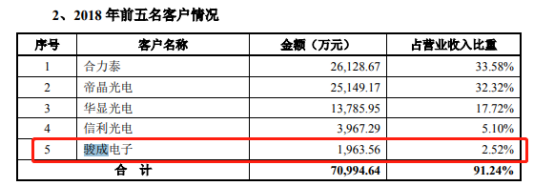

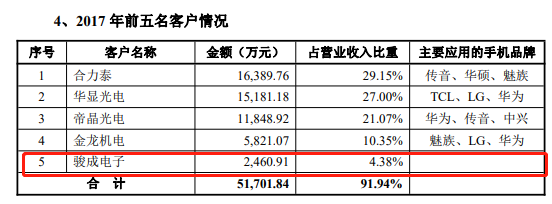

值得注意的是,据招股书披露已上市公司深圳市南极光电子科技股份有限公司(以下简称:南极光)作为骏成科技2017、2018年第一大供应商。在2017-2018年骏成科技向南极光分别采购1926.53万元、2553.55万元,与南极光招股书中披露的数据对不上,存在“打架”情形。

其中2018年,骏成科技披露的采购金额是1926.53万元,而南极光披露的销售金额是1963.56万元。而在2017年骏成科技披露的采购金额2553.55万元,南极光披露的数据却是2460.91万元,连续两年存在差异。作为都是在创业板申报的两家企业,招股书中所披露的购销数据连续两年存在差异,那么究竟是谁在撒谎呢?

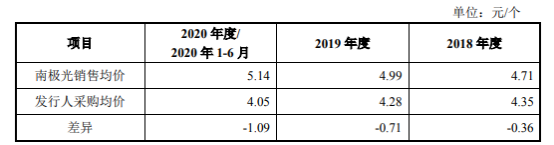

此外小V研究骏成科技招股书发现比较蹊跷的一点,南极光系行业内主要上市公司之一,是京东方、合力泰等上市公司的背光源主要供应商,骏成科技也并非南极光的第一大客户,对南极光的交易金额占比并不高。但是报告期内骏成科技的采购价格却长期低于南极光的销售平均价格。不知道骏成科技是怎么做到的?

长按屏幕识别二维码

打开手机扫描二维码