2215

2215

文/河马 编辑/北风

近日,创业板公告显示,江苏扬瑞新型材料股份有限公司(以下简称:扬瑞新材)在历经多轮问询后终于迎来上会。值得注意的是扬瑞新材此前也曾冲击A股,在2019年7月份却未能通过发审委的审核,其中扬瑞新材因为其与第一大客户奥瑞金的异常关系和公司实控人存在不正当竞争,更是遭到发审委一题十问的情形。

此次扬瑞新材再次冲击上市,大客户依赖的问题仍存在,且相较于前次申报,报告期内毛利率存在一定下滑趋势,此外产能的断崖式下降之下仍募投扩张产能也广受争议。

申报资料显示,扬瑞新材主要从事功能性涂料的研发、生产和销售,现阶段研发、生产和销售的功能性涂料包括食品饮料金属包装涂料、油墨和 3C 涂料。其中食品饮料金属包装涂料为公司现阶段主要的产品领域,包括三片罐涂料、二片罐涂料和易拉盖涂料等,产品最终应用于包括红牛、养元、露露、旺旺、娃哈哈、银鹭、加多宝、王老吉、雪花啤酒、百事可乐等知名饮料、啤酒、食品品牌的金属包装。此次公开发行拟募集资金3.5亿元,用于公司年产 7 万吨功能涂料项目。

产能利用不足三成仍募投扩张产能?

此次募投项目总投资为5亿元人民币,主要建设内容包括车间、生产辅房、公用工程楼、仓库、罐区、综合楼、辅助用房等,项目产品为水性涂料3.95万吨/年、高固含量油性涂料2.05万吨/年、UV固化油墨0.5万吨/年、粉末涂料0.5万吨/年。

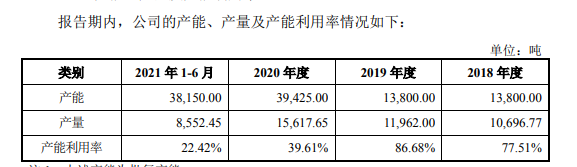

其中,该项目2017年即获批文,项目一期已于2020年8月初步建成投产,常州工厂(一期)的投产,使得扬瑞新材2020年、2021年产能得到大幅提高。2018年至2021年(1-6月)公司产能分别为13800吨、13800吨、39425吨、38150吨。但是近年来扬瑞新材的产能利用率却是极度不饱和。2018-2021年上半年,公司的产能利用率分别为77.51%、86.68%、39.61%和22.42%。

这就比较有意思了,扬瑞新材此次募投计划全部用于产能扩张,而实际上在募投项目一期启用以后公司产能利用率几乎是断崖式的下跌。按项目规划,二期也将于2023年6月完工,而目前公司 2020 年度产量仅为 1.56 万吨。而募投项目新增加的消化对于扬瑞新材来说是个大问题,也就是说扬瑞新材至少要在两年内业绩翻一番才能勉强达到五成的产能利用率。

为此,我们可以回顾下扬瑞新材过往的营收增长来对比。报告期内,2018-2021年上半年,扬瑞新材营业收入分别为 27,663.77 万元、31,066.99 万元、35,546.53 万元和 21,394.22 万元,2019 年同比上升12.30%,2020 年同比上升14.42%。可以看出扬瑞新材每年的业绩增长都不足15%,因此即使不论红牛之争相关诉讼是否会影响扬瑞新材大客户奥瑞金的销售,扬瑞新材两年内业绩翻番的难度较大。同时,也意味着扬瑞新材将面临着有产能无订单消化的尴尬局面。

供应商社保缴纳人数为零

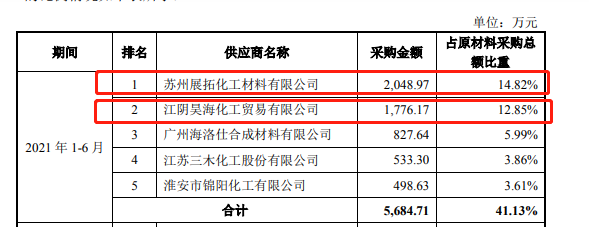

报告期内,扬瑞新材主营业务毛利率分别为 43.48%、41.50%、40.40%和 33.07%,呈下滑趋势。公司在招股书中称,其中原因之一是由于上游原材料价格大幅上涨。而我们查阅发现在扬瑞新材的大供应商信息,发现扬瑞新材2021年第一大供应商苏州展拓化工材料有限公司疑似空壳公司,工商资料显示其注册资本为200万元,社保缴纳人数为零。

2021年第二大供应商江阴昊海化工贸易有限公司,注册资本为50万元,社保缴纳人数仅2人。而2021年扬瑞新材向苏州展拓化工材料有限公司、江阴昊海化工贸易有限公司采购金额分别为2048.97万元和1776.17万元,采购金额远超两家供应商的注册资本。这种情况本身就存在一定的法律风险,同时扬瑞新材作为拟上市公司大供应商注册资本低且疑似空壳的的情况,这当中是否会存在关联交易?

长按屏幕识别二维码

打开手机扫描二维码