2486

2486

文/余萌萌 编辑/默默

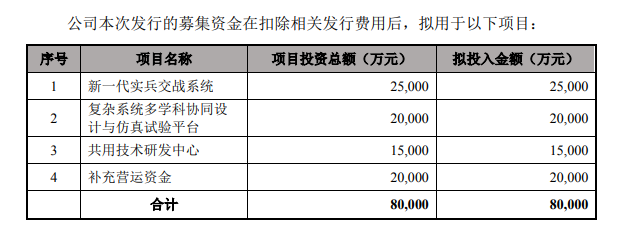

近日,北京华如科技股份有限公司(以下简称:华如科技)再次向创业板发起冲击,将于近期上会接受上市委是审议。华如科技主要从事军事仿真淋雨,形成面向军队和国防工业企业的技术开发、软件产品、商品销售和技术服务。此次公开发行拟募集资金8亿元,用于公司新一代实兵交战系统项目、复杂系统多学科协同设计与仿真试验平台以及共用技术研发中心建设和补充营运资金2亿元。

(来源:华如科技上会稿)

相较于前次申报,此次申报华如科技的业绩规模飞跃式发展的同时毛利率却出现跳水,现金流量也与净利润不匹配。以及应收账款规模大幅攀升,甚至一度还超过了当期营业收入。问询中,监管也对其营业收入、应收账款等事项进行了重点问询。

毛利跳水,经营现金流量为负

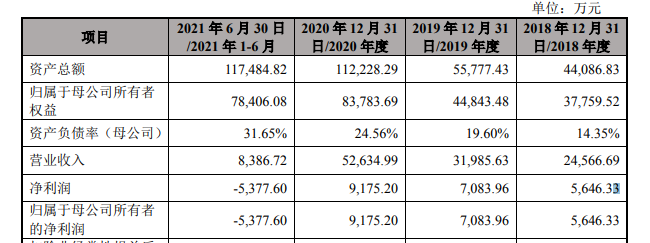

申报资料显示,报告期内,2018-2021年上半年,华如科技实现营业收入分别为2.46亿元、3.20亿元、5.26亿元和0.84亿元,净利润分别为5646.33万元和7083.96万元和9175.20万元、-5377.60万元。同期,华如科技的综合毛利率分别为73.27%、71.27%、57.25%、53.12%。综合毛利率出现跳水表现,毛利率在2020年度下滑尤为明显,整个报告期毛利率下滑超20%。

(来源:华如科技上会稿)

2018-2021年上半年,华如科技经营活动产生的现金流量净额分别为-6,071.39 万元、-8,941.63 万元、11,035.16 万元和-18,656.67 万元,其中 2018 年度和 2019 年度持续为负,与华如科技的净利润表现并不一致。虽然在2020年转正,但是受应收账款和存货采购规模相应大幅增长,公司经营活动现金流量净额在2021年上半年再度转为负值。

华如科技存在应收账款余额较大、回款比例较低且现金流状况大幅波动的情形。报告期内,华如科技应收账款账面价值分别为2.37亿元、3.65亿元、4.62亿元和4.61亿元,占当期营业收入比重均在85%以上。

其中,2019年营收账款超出了当年的营业收入,2021年上半年,应收账款账面价值占当期营业收入比重超过100%。其中,华如科技1至2年账龄的应收账款占比分别为12.53%、25.95%、22.82%、22.29%和21.24%,2018年起1-2年账龄的应收账款占比提升,账龄期不断延长。

(来源:华如科技上会稿)

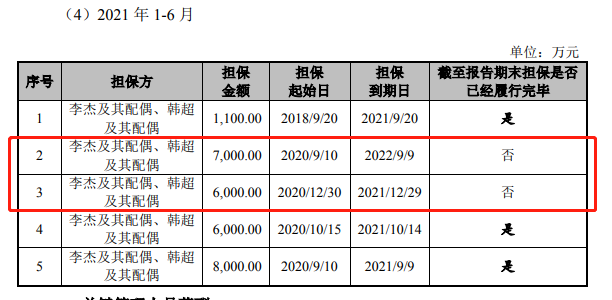

同时,华如科技的负债也是增长迅速,在2018年的负债率仅为14.35%,在2021年上半年激增至31.65%。此外,华如科技的关联担保余额也是激增,报告期分别为4,100万元、7,100万元、2.81亿元,主要为公司实控人及其配偶为公司提供的担保额度总额。

数据打架现乌龙

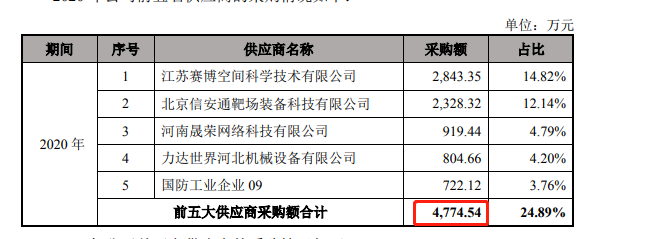

(来源:华如科技新三板2020年报)

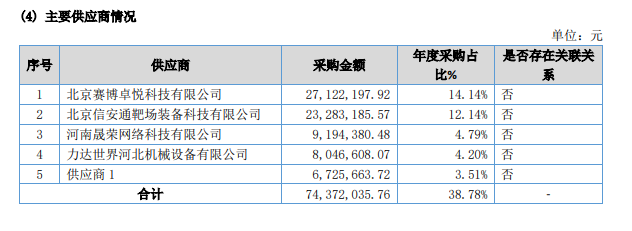

小V在华如科技上会资料中发现,在2020年供应商采购情况披露上与其新三年年报披露不一致,其中向第一、第五供应商采购金额存在数十万元的差异。在上会稿中更是出现乌龙,采购合计金额出现计算错误这种低级错误。

(来源:华如科技上会稿)

综上,毛利率跳水之下,华如科技与净利润不相符的现金流表现,都影响了其营收的含金量。加上招股上这种低级错误,其上市申请能否通过上市委的审核?我们将继续关注!

长按屏幕识别二维码

打开手机扫描二维码