11651

11651

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】1月23日,资金面有所收敛,主要回购利率窄幅震荡;债市小幅走弱,债市银行间主要利率债收益率普遍上行;金地集团“21金地01”拟于1月25日至1月31日进行回售登记;复星国际拟2.35亿欧元出售葡萄牙私人银行业务公司5.6%股份;永州城投拟提前兑付“PR永州投”全部未偿本息,每张债券兑付全价为20.9679元;转债市场指数小幅收涨,转债市场个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【证监会:把资本市场稳定运行放在更加突出的位置】1月23日,中国证监会召开党委扩大会议。会议强调,全力维护资本市场稳定运行。坚持稳中求进、以进促稳,把资本市场稳定运行放在更加突出的位置,着力稳市场、稳信心。大力提升上市公司质量和投资价值,构建中国特色上市公司估值体系。深化投资端改革,加大中长期资金入市力度,促进投融资动态平衡,不断增强股市内在稳定性。证监会表示,将更加注重投融资动态平衡,统筹一二级市场协调发展,同时推动资本市场投资端改革行动方案尽快落地,着力拓展行业机构逆周期布局,健全社保基金、保险资金、年金基金等投资运作制度,大力培育长期稳定投资力量。证监会将充实应对市场波动的政策工具,及时做好风险对冲,守牢风险底线。加强跨部门协同,推动有关方面保持宏观政策、行业政策连续性、稳定性,防止出台不利于资本市场预期的政策措施,稳定市场预期。

【最高法:促进全面加强金融监管,明确行为规则、维护市场秩序】1月23日,最高人民法院召开党组会。会议指出,审判理念要跟上适应金融工作形势。要坚持能动司法理念,落实“全面依法治国是国家治理的一场深刻革命”的重要部署,在依法办理涉金融案件的同时,深入思考案件背后反映出金融治理领域的问题,通过司法建议等形式及时作出预警,促进全面加强金融监管。案件裁判要昭示司法的鲜明态度。要统筹考虑案件办理的政治效果、社会效果、法律效果,依法通过责任的合理界定、惩罚力度的轻重,明确行为规则、维护市场秩序,促进在市场化法治化轨道上推进金融创新发展。对于钻制度漏洞、弄虚作假等不诚信行为,要坚决依法惩治,促进培育诚实守信等中国特色金融文化。司法措施要多管齐下形成合力。涉金融案件往往相对复杂、审理难度大,要充分发挥典型案例的引领作用,建好用好人民法院案例库,做实对下监督指导。要注重与有关金融监管单位的协同配合,强化政策统筹,确保同向发力、形成合力,共同做实以审判工作高质量发展服务金融高质量发展,支撑和服务中国式现代化。

【21省份2023年GDP出炉:广东率先突破13万亿,12个省份增速跑赢全国】据不完全统计,截至目前,已经有21个省区市公布2023年GDP数据。从GDP增速看,21省份中有12个省份跑赢全国,依次为海南(9.2%)、内蒙古(7.3%)、甘肃(6.4%)、吉林(6.3%)、重庆(6.1%)、山东(6.0%)、浙江(6.0%)、四川(6.0%)、江苏(5.8%)、安徽(5.8%)、河北(5.5%)、辽宁(5.3%),北京(5.2%)与全国持平。部分省份实现新量级的突破。经济第一大省广东成为全国首个全年GDP突破13万亿元的省份,经济总量连续35年居全国首位。另外还有3个经济大省山东、浙江、四川经济总量也迈上新台阶,三省年度GDP分别突破9万亿元、8万亿元、6万亿元。此外,湖南实现年度GDP首次突破5万亿元,重庆、辽宁年度GDP迈入“3万亿俱乐部”。

(二)国际要闻

【日本央行按兵不动,植田和男“放鸽”】1月23日,日本央行在2024年首次货币政策会议上依旧“按兵不动”,维持收益率曲线控制(YCC)及负利率政策不变,基本符合市场预期。与此同时,日本央行下调了2024财年核心CPI预期,以及2023年GDP预期。日本央行在经济展望中表示,当前经济将继续温和复苏,通胀有望在季度报告预测期末逐渐加速达到日本央行的目标,2024财年CPI同比增幅可能超过2%,中长期通胀预计将温和上升。日本央行重申,将继续实施货币宽松政策,以达到价格目标,如有需要将毫不犹豫地加大宽松力度。行长植田和男“放鸽”,称价格前景的不确定性仍然很高,即使负利率结束,宽松的政策环境依然会持续。不过他同时指出,央行实现2%持续通胀目标的确定性正在逐步上升,称会仔细评估包括春季劳资谈判在内的数据。有分析预计,春季劳资谈判有助于形成工资/通胀的良性循环,日本央行4月份加息的可能性高达90%。

(三)大宗商品

【国际原油期货价格转跌,NYMEX天然气期货价格跌逾9%】1月23日,WTI 2月原油期货收跌0.82美元,跌幅1.09%,报74.37美元/桶;布伦特3月原油期货收跌0.51美元,跌幅0.64%,报79.55美元/桶;NYMEX天然气期货价格收跌9.19%至2.204美元/百万英热单位。

二、资金面

(一)公开市场操作

1月23日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了4650亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有7600亿元逆回购到期,因此单日净回笼资金2950亿元。

(二)资金利率

1月23日,央行公开市场大额净回笼,资金面有所收敛,主要回购利率窄幅震荡。当日DR001上行0.02bps至1.763%,DR007下行4.14bps至1.839%。

数据来源:iFinD,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月23日,股市反弹,叠加资金面有所收敛,债市小幅走弱,债市银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券230026收益率上行1.00bps至2.5035%;10年期国开债活跃券230210收益率上行1.05bps至2.6975%。

数据来源:iFinD,东方金诚

债券招标情况

数据来源:iFinD,东方金诚

(二)信用债

1. 二级市场成交异动

1月23日,6只地产债成交价格偏离幅度超10%。其中,“H9龙控01”跌超46%;“21龙湖06”涨超10%,“21金地03”“21金地MTN003”涨超11%,“16金地02”涨超15%,“H1金科01”涨超71%。

1月23日,2只城投债成交价格偏离幅度超10%。其中,“20攸州国投01”跌超18%,“17修水城投债”跌超49%。

2. 信用债事件

金地集团:公司公告,“21金地01”回售登记期为1月25日至1月31日,回售资金兑付日为3月1日,剩余规模为20亿元,发行票息为3.93%。

软通动力:公司公告,公司收到重庆信托的函件,因“乐盈惠达单一资金信托”所投资的底层资产尚未实现销售变现,无法于到期日后十个工作日(即 2024年1月19日)全额现金兑付。公司已成立专项小组,积极与重庆信托沟通兑付方案。

永州城投:公司公告,公司拟提前兑付“PR永州投”全部未偿本息,每张债券兑付全价为20.9679元。目前,该债券本金余额2.6亿元,债券面值20元/张。

旭辉集团:公司公告,公司决定不调整“21旭辉01”存续期后2年票面利率,仍为4.4%。1月24日至30日进行回售登记,此次回售兑付存在不确定性。该债券剩余规模14.48亿元,期限5年(3+2),到期日2026年3月12日。

中关村:公司公告,控股股东国美电器(持股比例6.75%)所持全部股份被法院轮候冻结。该事件不会导致公司控制权发生变更,对公司治理及生产经营情况暂时不会产生重大影响。

玉溪开发投资:公司公告,截至1月22日,公司承兑的16张商票逾期,共计1300万元,逾期原因为交易方未履行合同且涉嫌诈骗,目前已冻结止付不存在信用风险。

大唐租赁:公司公告,2023年1-9月新增借款金额19.81亿元,占上年末净资产的36.16%,已超过20%。

重庆长寿开发:公司公告, “21长寿G1”持有人会议已召开,调整票面利率公告时间及回售登记期的议案未获通过。

贵州水城水务:中证鹏元公告,贵州水城水务新增两则被执行案件,被执行金额合计约1.15亿元,涉售后回租赁及工程合同纠纷。

黔南州投资:公司公告,“PR黔投”持有人会议已召开,未能形成有效决议,未能通过拟提前兑付等两项议案。

中国信达:穆迪下调信达香港本币与外币长期发行人评级由“Baa1”至“Baa2”,展望“负面”;下调南洋商业银行长期外币与本币存款评级由“A3”至“Baa1”,展望负面。

东兴证券:穆迪下调东兴证券本外币发行人评级至“Baa3/P-3”,展望“稳定”。

浙江湖州环太湖集团:“21环太湖MTN001”兑付已完成,联合资信终止对“21环太湖MTN001”信用评级。

上海电气:“18沪电气MTN001”已完成兑付,东方金诚终止对上海电气主体及“18沪电气MTN001”信用评级。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 1月23日,权益市场再创新低后日内反弹,上证指数、深证成指、创业板指分别收涨0.53%、1.38%、1.24%。当日,两市成交额环比缩量千亿至7134.8亿元,北向资金当日净买入38亿元。当日,申万一级行业大多上涨,传媒涨超3%,煤炭、计算机涨超2%,通信、非银金融、房地产、国防军工涨超1%,仅纺织服装、食品饮料、商贸零售、银行收跌,且跌幅均不足1%。

【转债市场主要指数小幅收涨】 1月23日,转债市场跟随权益市场震荡回升,中证转债、上证转债、深证转债分别收涨0.14%、0.11%、0.20%。当日,转债市场成交额大幅放量至410.20亿元,较前一交易日放量94.78亿元。转债市场个券多数上涨,552只个券中,308只上涨,235只下跌,9只持平。当日,丰山转债涨超7%,声讯转债、欧晶转债、润达转债涨超4%,天壕转债、九典转02涨超3%;下跌个券中,上声转债跌逾4%,镇洋转债跌逾3%,百畅转债、万顺转债、起步转债、宏微转债、广汇转债跌逾2%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(1月24日),东南转债、佳禾转债上市。

1月23日,宏柏新材、益丰药房发行可转债获证监会注册批复。

1月23日,旗滨转债、塞力转债、金农转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

1月23日,各期限美债收益率走势分化。其中,2年期美债收益率下行6bp至4.31%,10年期美债收益率则上行3bp至4.14%。

数据来源:iFinD,东方金诚

1月23日,2/10年期美债收益率利差倒挂幅度收窄9bp至17bp;5/30年期美债收益率利差扩大3bp至32bp。

1月23日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.29%。

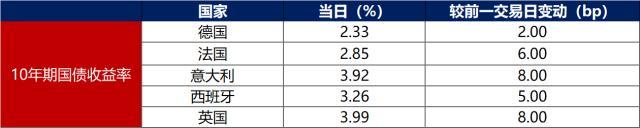

2. 欧债市场

1月23日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.33%,法国、意大利、西班牙、英国10年期国债收益率分别上行6bp、8bp、5bp和8bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至1月23日收盘)

数据来源:Bloomberg,东方金诚整理

本文源自:金融界

长按屏幕识别二维码

打开手机扫描二维码