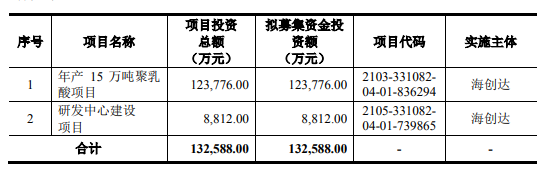

科创板公告显示,浙江海正生物材料股份有限公司(下称“海正生物”)将于3月3日上会。海正生物主要从事聚乳酸的研发、生产及销售,公司的主要产品为纯聚乳酸和复合改性聚乳酸,应用于食品接触级的包装及餐具、吸管、膜袋类包装品等。本次公开发行拟募集资金13亿元,用于公司年产 15 万吨聚乳酸项目和研发中心建设项目。

(来源:海正生物招股书)

然而值得注意的是海正生物拟科创板上市,但其多项常规指标并未未满足科创板指标。在营收方面公司并未达到科创板的要求,2018年-2020年,公司营业收入分别为2.28亿元、2.32亿元、2.63亿元,归母净利润分别为870.72万元、1005.98万元、3037.77万元。也低于科创板业绩指标一中最近三年营业收入复合增长率要大于20%,营业收入小于大于等于3亿。

另外,科创板指标一中要求企业最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上。而海正生物经审计的2018年至2020年累计研发金额只有2501.95万元,累计研发投入占累计营业收入比例为3.46%,既低于科创板标准,也低于公司同期的管理费用。

(来源:海正生物问询回复)

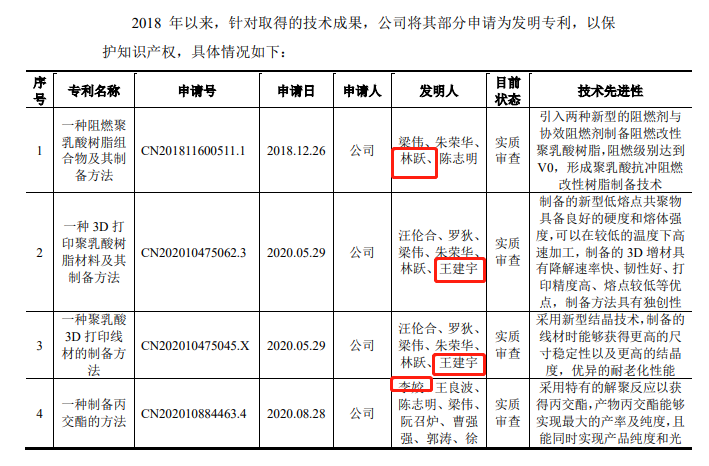

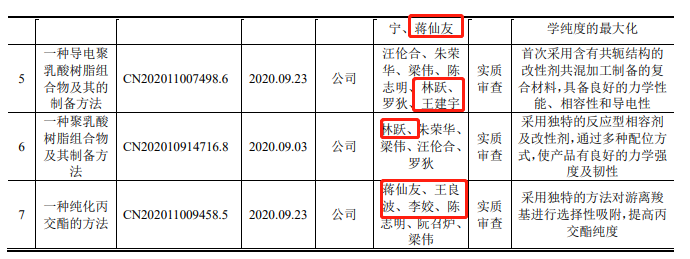

据问询回复显示,报告期内海正生物核心技术人员中有多人先后离职,其中王建宇于 2020 年离职,林跃、蒋仙友及李姣于 2021 年离职。而海正生物2018年后的七项发明上述四人均有参与,且是其中三项专利的第一发明人,专利直接涉及聚乳酸两步法生产中“乳酸-丙交酯”工段技术。可以想象四位核心研发人员的出走对于公司是有重大影响的,让本就科创属性不足的海正生物雪上加霜。但是如此核心的技术人员变动,海正生物在招股书中却没有提及。

而且作为核心研发人员,选择在海正生物上市期间先后离职是为何呢?是不看好公司前景?还是另外有不为人知的秘密?此外,海正生物所拥有 23 项发明专利,2 项实用新型专利以 及 1 项外观设计专利,其中有 7 项发明专利为与长春应化所共有,也意味着海正生物独立的发明专利数量少的可怜。

在常规指标不足的情况下,海正生物选择两项例外条款进行申报,何尝不是变相承认自己的科创属性不足。而在招股书中海正生物列出的依据:作为牵头单位,公司于2011年承担863计划“生物和医药技术领域”之“重大化工产品的先进生物制造”项目“新一代聚乳酸的生物-化学组合合成技术”课题任务,属于“国家重大科技专项”项目,但是该项目的负责人是长春应化所的陈学思院士,而陈学思院士本人并未在海正生物任职。

综合发明专利和海正生物所列举的例外条例来看,公司独立研发能力并不强,甚至对于长春应化所存在一定的依赖。而且尚未上市海正生物又流失几位专利发明人,公司的独立研发研发能力进一步被削落。未来能否支撑公司的现有估值都是个问题,若是侥幸上市也是一地鸡毛,同为海正集团旗下的兄弟企业海正药业就是前车之鉴。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们