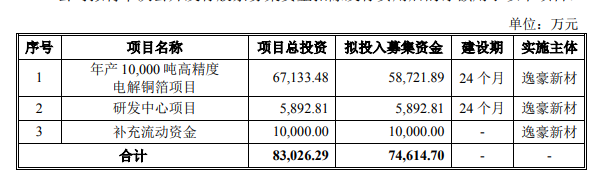

近日创业板公告显示,电子材料领域主要从事电子电路铜箔、铝基覆铜板和 PCB制造的赣州逸豪新材料股份有限公司(下称:逸豪新材)IPO即将上会。逸豪新材本次公开发行拟募集资金7.5亿元,用于公司年产 10,000 吨高精度 电解铜箔项目以及研发中心项目和补充流动资金1亿元。

(来源:逸豪新材招股书)

自申报以来,逸豪新材关于毛利率、存货跌价准备存货跌价准备以及创业板定位等问题得到深交所的关注,在问询中多次提及。而研究其招股书发现公司在数据披露方面与客户存在巨大差异,同时公司的独立董事独立性也值得质疑。

销售数据与客户年报“打架”

招股书显示报告期(2018-2021年上半年)各期逸豪新材的营业收入分别为58,832.94万元、75,605.69万元、83,847.34万元、63,759.41万元。同期归母净利润分别为2,289.70万元、2,618.95万元、5,763.95万元、9,580.12 万元。报告期内公司业绩增长表现明显,然而对比同业发现公司业绩增长主要受电子电路铜箔的销售单价和销量的影响。

虽然逸豪新材在报告期业绩利润保持增长,但是相较于招股书披露的同行业可比公司表现并不出色。在同行业可比公司中诺德股份在公告中预计2021年归母净利润为3.9亿元到4.2亿元,同比增加7142%到7699%;超华科技在公告中预计2021年归母净利润为1.18亿元到1.3亿元,同比增加449.63%至505.53%;嘉元科技在公告中预计2021年归母净利润为5.3亿元到6.03亿元,同比增加184.25%至223.56%。而招股书中公司预测2021年归母净利润为3.49亿元,同比增长387.26%。

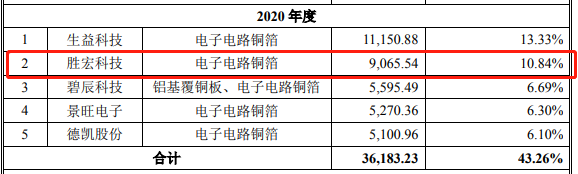

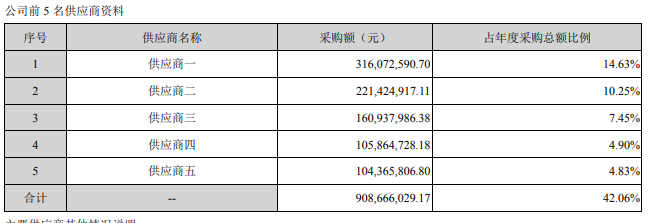

同时对比逸豪新材招股书显示,胜宏科技在2020年为公司第二大客户,公司向其销售金额为9065.54万元。然而在胜宏科技2020年年度报告中却并无这一采购部数据,最接近的第二大供应商采购金额仅7230.46万元,要比逸豪新材招股书中的数据少1835.08万元。

(来源:逸豪新材招股书)

(来源:胜宏科技2020年年度报告)

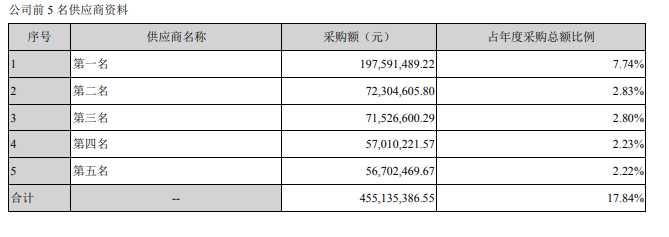

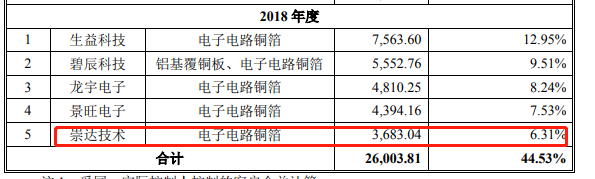

也就是说逸豪新材披露的销售数据竟然比胜宏科技披露的采购数据多了将近两千万元,那么为何会出现如此大金额的差异呢?而且这种差异在2018年也有发生。据逸豪新材招股书披露显示2018年公司第五大客户为崇达技术,公司向其销售金额为3683.04万元。而检索崇达技术的2018年年度报告仍未找到这一数据,其年报中最接近的第一大供应商供应金额为3160.73万元,较逸豪新材披露的销售金额小522.31万元。

(来源:逸豪新材招股书)

(来源:崇达技术2018年年度报告)

这就有意思了,逸豪新材连续在多位客户的销售金额披露方面与客户数据“打架”,而且都是逸豪新材的数据大于客户披露的采购数据?仅已知的这就多出来的接近2500万元的销售额,也让人质疑其财务数据的真实性。

独立董事独立性成疑

众所周知,去年底受某公司造假影响曾发生一波独董离职潮,也让独立董事这一职位得到监管的注意。独立董事是指独立于公司股东且不在公司内部任职,并与公司或公司经营管理者没有重要的业务联系或专业联系,并对公司事务做出独立判断的董事。

而我们留意到逸豪新材聘任的两位独立董事履历,其中独立董事冷大光先生任山东金宝电子股份有限公司董事、副总经理、总工程师、研究员,自2009 年 12 月至今,任中国电子材料行业协会电子铜箔材料分会秘书长,并于 2013 年起兼任中国电子材料行业协会副秘书长。而公司所处的行业正是电子铜箔材料,选择公司所处行协的会长担任独立董事是否别有居心?要知道行业协会是具有行业管理职能的,是政府和企业间的中间协调机构。所以,行业协会的立场必须是公正的。当行业协会的主管负责人成为了公司的独立董事岂不是“既吹哨子又踢球”?

而且中国证监会在《关于在上市公司建立独立董事制度的指导意见》(以下简称证监会的《指导意见》)中有明文规定:“上市公司独立董事是指不在上市公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断关系的董事。”

(来源:逸豪新材招股书)

另一位独立董事谢林海先生,2004 年起历任江西理工大学经济管理学院副教授、会计教研室主任、江西理工大学经济管理学院会计系主任、任江西理工大学经济管理学院会计系教授。而值得注意的是招股书显示逸豪新材为了进一步加强公司研发实力和技术水平,与江西理工大学建立了全面的产学研合作关系,共同进行研究开发、成果转化和技术攻关。在这样的关系基础下在聘请在江西理工大学任教的谢林海先生担任公司独立董事,是否会影响其履职的独立性?

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们