1879

1879

2021年10月20日,哈焊所华通(常州)焊业股份有限公司(以下简称“哈焊华通”)创业板IPO上市申请将上会接受考核。

哈焊华通的前身是常州华通焊丝有限公司(以下简称“华通有限”),由武进集装箱制造厂、武进市华通焊丝有限公司、林英风先生共同出资设立,于1997 年5月30 日在国家工商行政管理局注册登记。

哈焊华通是一家专业从事各类熔焊材料研发、生产和销售于一体的高新技术企业,是国家发改委国有企业混合所有制改革第四批试点单位,目前主要产品包括各类碳钢焊丝、低合金钢焊丝、不锈钢焊丝、铝合金焊丝、镍基焊丝、药芯焊丝、特种焊条、焊剂、焊带等各系列上百个品种。

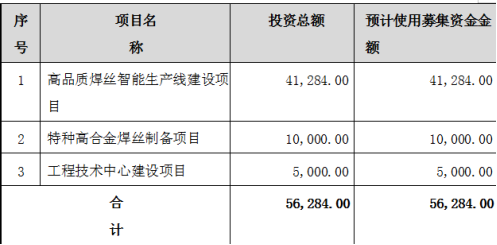

招股书显示,哈焊华通本次拟向社会公众公开发行人民币普通股不超过4,545.34 万股,占公司发行后总股本的比例不低于25%,实际募集资金扣除发行费用后的净额用于以下募投项目:

2018 年度、2019 年度、2020 年度和2021 年1-6 月,哈焊华通分别实现主营业务收入107,300.45 万元、118,392.23 万元、135,558.65 万元和81,349.71 万元,报告期内公司主营业务稳定增长,近三年平均增长率为12.42%。

哈焊华通上市在即,收入也逐年增长。但是隐藏在这背后的矛盾和各种财务瑕疵也让人不得不重新审视哈焊所华通公司的成色。

重组子公司几千万的商誉进行减值

2015 年9 月20 日,华通焊业召开2015 年第一次临时股东大会,同意机械总院、哈焊所通过股份转让、增资方式对华通焊业进行重组。

协议约定机械科学研究总院按照评估值以现金人民币2,641.00 万元受让常州恒通投资发展有限公司持有的华通焊业750.00 万股的股权。

同时机械总院以现金7,522.02 万元,哈焊所以哈尔滨威尔焊接有限公司(以下简称“威尔公司”)100%股权、实心焊丝事业部净资产及相关固定资产评估值合计

14,086.16 万元分别认购华通焊业定向增发的2,136.13万股、4,000.23万股。

2015 年9 月18 日,中和资产评估有限公司出具了《机械科学研究总院拟增资常州华通焊业股份有限公司项目资产评估报告书》(中和评报字(2015)第BJV3079D001 号),以2015 年6 月30 日为评估基准日,华通焊业净资产账面价值为17,887.06 万元,评估值为26,410.00 万元。

从上可以看到此次重组转让基本上是平价转让,虽然股权受让方是国企,但是一个处在高速发展的企业以平价转让股权本就是匪夷所思的事情,其中恐怕免不了有什么猫腻。

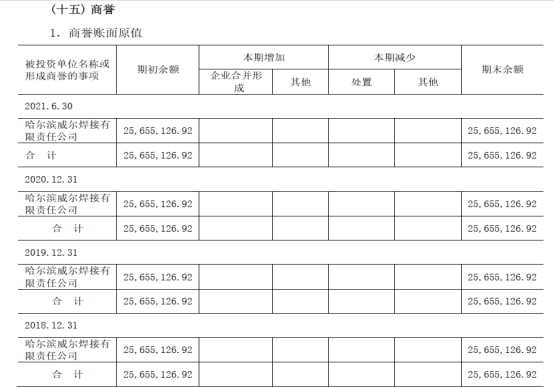

同时在交易的过程中,用于交换的哈焊所以哈尔滨威尔焊接有限公司也就是现在发行人的子公司哈尔滨威尔焊接有限责任公司,简称“威尔公司”,产生了25,655,126.92元的商誉。哈焊华通在报告期内对该商誉进行了全额减值。

图片来源于哈焊华通的IPO审计报告

让人不解的是,哈焊华通在招股书里面并未对该商誉减值进行说明。2015年9月通过股权溢价置换的子公司,在2018年前就减值了全部的溢价。这不得不让人质疑重组的合规性和合法性。同时对重组的标的价格合理性进行质疑。

股权低价转让,价格不公允,涉嫌逃税或代持

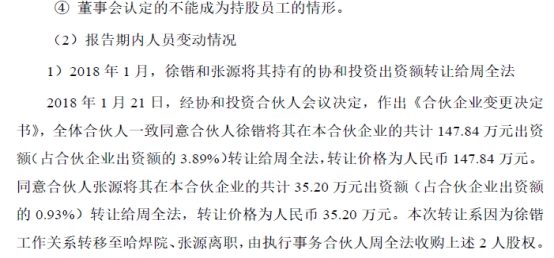

哈焊华通在公司股权转让过程中存在低价转让股权,价格不公允且有逃税嫌疑。2018 年1 月21 日,经协和投资合伙人会议决定,全体合伙人一致同意合伙人徐锴将其在本合伙企业的共计147.84 万元出资额(占合伙企业出资额的3.89%)转让给周全法,转让价格为人民币147.84 万元。同意合伙人张源将其在本合伙企业的共计35.20 万元出资额(占合伙企业出资额的0.93%)转让给周全法,转让价格为人民币35.20 万元。

图片来源于哈焊华通的IPO招股书

转让人徐锴、张源和受让人周全法非直系亲属,而且公司已经有上市计划,股权转让时按1元的低价进行转让是不符合常理的。在报告期内2018年末,发行人的净资产已经达到了4.9亿多,每股净资产更是达到了3.9元/股。

合伙企业的股权转让按照国税函[2001]84号国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》,溢价部分要按照财产所得缴纳20%的个人所得税。

上述交易如果仅仅按3.9元/股来计算,涉及个人所得税就达85万多。如此巨额的税款,哈焊华通仅凭一纸协议就能说服的了?

同时转让人徐锴、张源能心甘情愿的按低价转让,在这也不得不让人质疑,三人之间是否有私下利益交换,甚至不排除前期代持的可能。

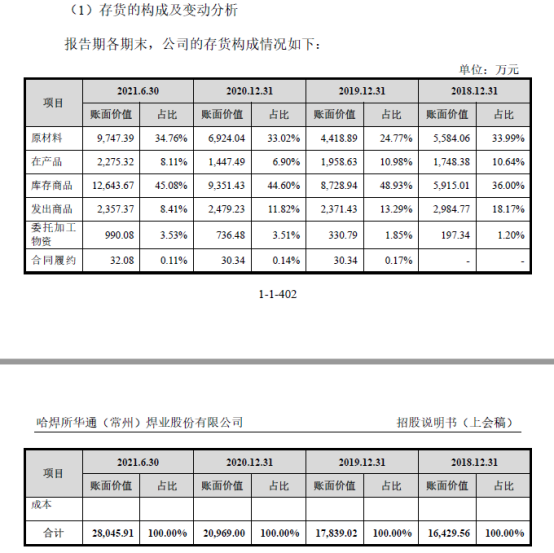

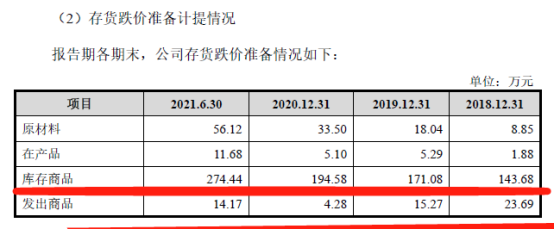

存货存量巨大,以销定产的生产模式存疑,内控形同虚设。

哈焊华通在报告期内存货的账面价值分别为16,429.56万元、17,839.02 万元、20,969.00 万元和28,045.91 万元,占各期末资产总额的比重分别为17.38%、16.92%、15.38%和20.51%。

存货主要包括库存商品、原材料、在产品、发出商品等。

图片来源于哈焊华通的IPO招股书

据招股书显示哈焊华通是整体“以销定产”适当备货的生产模式。但是实际情况却是每年的存货量在增加。库存商品的减值也是逐年在增加。如此的以销定产让人不解。在市场有订单的时候,公司根据订单生产。就算是适当备货也不可能每年年末有巨量的存货放在仓库。同时产生接近百万的减值。让公司资产流失。

同时哈焊华通的销售和生产内控的执行让人产生怀疑。制定好了生产模式,就要严格按照制定方针执行。公司的销售和生产内控严格把控风险。但是哈焊所华通公司的存货逐年增加的事实也暴露了内部管理问题。

哈焊华通上市在即,诸多问题的暴露出来应该给出一个合理的解释,以免让上市之路蒙上阴影。

长按屏幕识别二维码

打开手机扫描二维码