535

535

据科创板上市委公告,基因治疗领域的和元生物技术(上海)股份有限公司(以下简称:和元生物)将于11月4日上会。申报资料显示公司专注于为基因治疗的基础研究提供基因治疗载体研制、基因功能研究等 CRO 服务,以及为基因药物的研发提供 IND-CMC 药学研究、临床样品 GMP 生产等 CDMO 服务。

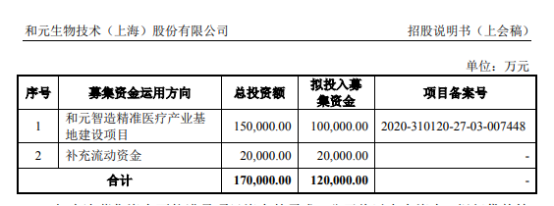

和元生物的实际控制人是53岁的医药老兵潘讴东。他出身于医药世家,毕业于华东化工学院。大学毕业后,潘在第二军医大学做了10年基因工程药物的研发工作,先后就职于上海讴博、华源等医药企业。于2013年创立和元生物,此次公开发行拟募集资金12亿元,用于公司和元智造精准医疗产业基地建设项目和补充流动资金2亿元。

历来在科创板的申报药企中大部分都是在上市前均未盈利,而不同于其他科创板的申报药企,和元生物在报告期内已经实现盈利。据招股书显示,报告期内,2018-2021年6月,和元生物营业收入分别为4,420.97 万元、6,291.45 万元、14,276.91 万元及 9,901.73 万元,其中,基因治疗 CRO 服务和基因治疗 CDMO 服务的收入合计分别为 4,226.02 万元、6,091.54 万 元、13,839.97 万元及 9,611.00 万元,占营业收入的比重分别 95.59%、96.82%、 96.94%及 97.06%。

同期,和元生物净利润分别为-3,341.08万元、-4,283.03万元 、9,128.50万元、1,544.57万元 。 扣非后归母净利润分别为-2,639.83万元、-3,486.26万元、 2,666.77 万元、1,053.92万元。其中值得注意的是,和元生物在 2020 年度实现扭亏为盈,净利润达 9,128.50 万元,扣非后归母净利润 2,666.77 万元。其中不得不提子公司艾迪斯股权的处置的投资收益贡献突出。

招股书显示,2020年5月25日,发行人召开 2020 年第三次临时股东大会,审议通过了 《关于公司转让子公司和元艾迪斯部分股权暨关联交易的议案》,同意公司将所持艾迪斯 39.93%股权(对应艾迪斯注册资本 1,223.60 万元)转让给上海和迪,转让价格为 4,600.00 万元。2020年5月29日,上海和迪向发行人支付了全部转让价款 4,600.00 万元。而作为本次交易对方的上海和迪,系和元生物实际控制人潘讴东持有 37.46%份额并担任执行事务合伙人的合伙企业。

而在和元生物上市前夕,公司实控人收购子公司究竟是为哪般呢?小V第一反应是做靓业绩,作为申报企业做靓业绩不过是家常便饭,不足为奇。事实上和元生物也受益于此次收购在上市前即扭亏为盈,但是往下研究就会发现此次收购的目的不仅仅是做靓业绩那么简单。

招股书显示,随着和元生物明确其聚焦基因治疗领域,专注于提供 CRO/CDMO 服务的业务战略定位,和元生物于 2018 年设立子公司艾迪斯,专业从事 ADC 抗体偶联药物研发业务。将 ADC 新药研发业务从和元 生物分离,实现基因治疗 CRO/CDMO 业务与 ADC 新药业务的独立、清晰运营 及融资,以更好贯彻、深化发行人基因治疗 CRO/CDMO 综合服务平台定位。

而在此次交易时,艾迪斯 ADC 新药项目已在成药性研究、中试工艺等方面取得一定进展,具备继续推进的商业价值,可以说艾迪斯是具有较好的估值成长潜力,在招股书和元生物也认同艾迪斯的潜力。而此时出售艾迪斯很明显无法获得最优回报,同时具有剥离优质资产的嫌疑。

此次交易在2020年6月份完成,而在2020年12月7日,艾迪斯的注射用Oba01临床申请获得国家药监局受理。而国内目前尚无自主研发的ADC药物获批上市,而国内靶向DR5的ADC药物,仅艾迪斯一家。其估值较6月份已经不言而喻,不出几年或将又是一家上市公司。而母公司实控人能精确的“卡点”收购,不可能是巧合吧?而当时看似价格公允的收购也有贱卖之嫌,作为实控人也严重侵犯了和元生物小股东的权益。

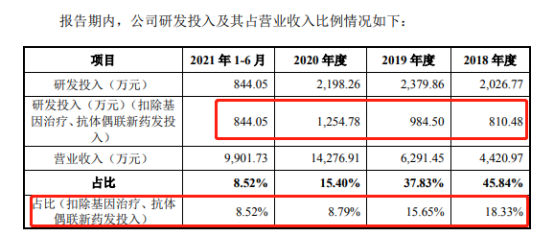

毕竟,从研发费用来看,近年和元生物的主要研发费用还是用在艾迪斯所从事 ADC 抗体偶联药物研发业务,在收购发生后研发费用明显下降。报告期内,和元生物研发费用金额分别为 2,026.77 万元、2,379.86 万元、2,198.26 万元及 844.05 万元,占营业收入的比重分别 45.84%、37.83%、15.40%及 8.52%,其中2020年-2021年6月研发费用下降明显。

此次收购后,和元生物仅持有艾迪斯股17.18%,沦为艾迪斯第二大股东,已经丧失艾迪斯控制权,仅能够通过实控人对艾迪斯实施重大影响。至此,小V不得不感慨姜还是老的辣,通过一次收购既能让正在冲刺上市的和元生物业绩亮眼。另一边不声不响的将优质资产剥离至自己个人手中,或许不日将又收获一个IPO。

而剥离后作为和元生物目前主营业务的基因治疗CDMO业务,虽然2018年-2020年的年复合增长率达180.67%。而基因治疗CDMO收入规模逐年大幅增长,主要系和元生物与亦诺微、复诺 健等合作IND-CMC阶段项目,其执行数量增加和项目里程碑深入推进,以及与亦诺微合作的临床I&II期生产项目的执行。

而其他研发客户孵化的研发管线偏于前期。截至2021年8月,除与亦诺微、复诺健等客户合作的部分项目处于临床阶段外,与其他客户合作的项目主要处于IND-CMC阶段。 截至2021年9月,当前全球主要市场批准的基因治疗新药还较少,国内近十年来仅获批复星凯特、药明巨诺的两款CAR-T产品,大量基因治疗药物管线处于临床或临床前阶段。鉴于药物管线推进至临床试验阶段,并最终获得新药上市批准具有诸多不确定性,和元生物以IND-CMC阶段为主的在执行项目,可能面临客未能取得IND批件、通过临床试验、商业化而导致的无法持续推进的风险。因此和元生物目前主营的基因治疗CDMO业务增长可持续性还是面临诸多的不确定性。

长按屏幕识别二维码

打开手机扫描二维码